Según los Pulsos Económicos Semanales publicados por Caixabank Research el pasado 31 de Julio sobre la evolución de la economía en España, la Eurozona y el Mundo las previsiones de crecimiento para el segundo semestre de 2017 refuerzan las cifras de avance conseguidas en el primer semestre del presente año.

En España el ritmo de crecimiento se acelera en el Segundo Trimestre de 2017.

El PIB creció un 0,9% intertrimestral, 1 décima por encima del crecimiento registrado en el primer trimestre. A falta de conocer el detalle por componentes, el repunte de las ventas minoristas en el segundo trimestre (2,5% interanual comparado con un 0,7% en el 1T 2017) es indicativo del mayor dinamismo del consumo privado.

La evolución del empleo en el 2T 2017 fue muy positiva. En términos desestacionalizados, el crecimiento de empleo se aceleró hasta el 0,9% intertrimestral (0,7% en el 1T 2017), lo que indica que el mercado laboral sigue progresando muy favorablemente. El número de parados bajó de forma significativa (–660.400 en los últimos cuatro trimestres), de modo que la tasa de paro descendió hasta el 17,2% (–2,8 puntos porcentuales en el último año).

La inflación se mantiene estable en julio, en el 1,5%, un registro ligeramente por debajo de la previsión de CaixaBank Research (que se situaba en el 1,7%). En los próximos meses, y según las estimaciones de CaixaBank Research, la inflación seguirá moderándose hasta situarse en torno al 1,0% a finales de año.

Los datos de ejecución presupuestaria reflejan un ajuste en las cuentas públicas. El déficit del Estado, del que ya se disponen datos hasta junio, disminuyó hasta el 1,1% del PIB (frente al 1,9% de junio de 2016). Por su parte, la Seguridad Social mantuvo un superávit del 0,2% del PIB hasta mayo (en línea con mayo del 2016) y las comunidades autónomas registraron un déficit del 0,4% del PIB, 1 décima superior al de mayo del 2016.

La concesión de hipotecas sobre viviendas mantiene la tendencia alcista y cuenta con el apoyo de unas condiciones de financiación favorables. Así, en mayo, el número de hipotecas aumentó un 8,3%

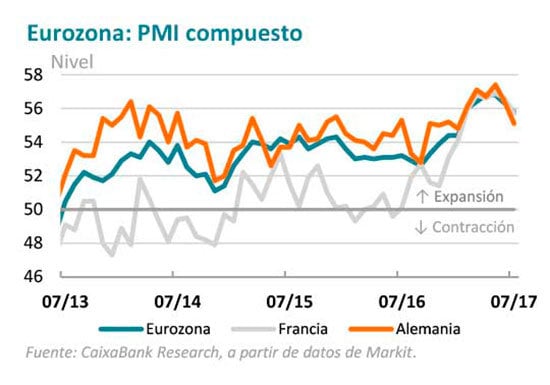

El buen ritmo de actividad de la eurozona se mantiene en el tercer trimestre.

El buen ritmo de actividad de la eurozona se mantiene en el 3T. El índice de sentimiento empresarial compuesto (PMI) para el conjunto de la eurozona se situó en los 55,8 puntos en julio, un registro algo inferior al del mes de junio (56,3), pero por encima del promedio del primer trimestre y en zona claramente expansiva (por encima de los 50 puntos).

El índice de sentimiento económico (ESI) para la eurozona aumentó ligeramente hasta los 111,2 puntos en julio, el nivel más alto desde agosto de 2007. De este modo, los indicadores apuntan a que la actividad de la eurozona mantiene el buen ritmo en el inicio del tercer trimestre

El PIB del Reino Unido avanzó un 0,3% intertrimestral en el 2T, un ritmo de crecimiento ligeramente superior al del trimestre anterior (0,2%), pero claramente por debajo del promedio de crecimiento de los últimos tres años (0,6%). En términos interanuales, el avance se situó en el 1,7% (2,0% en el 1T). El desglose sectorial mostró que solo el sector servicios tuvo un crecimiento positivo (0,5% intertrimestral), mientras que la actividad retrocedió ligeramente en la construcción y la industria. Todo ello apunta a que la economía británica mantendrá un ritmo de crecimiento modesto mientras el país negocia su salida de la UE.

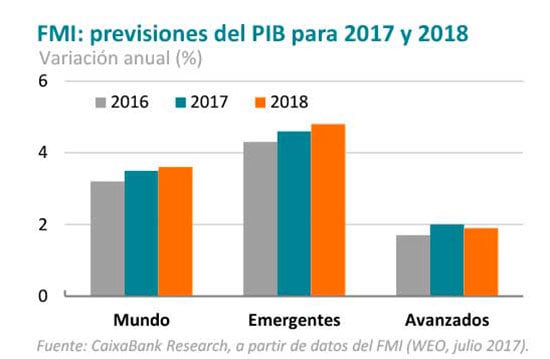

El FMI prevé una aceleración del crecimiento mundial en 2017 (3,5%) y 2018 (3,6%)

El FMI prevé una aceleración del crecimiento mundial en 2017 (3,5%) y 2018 (3,6%), tras un avance del 3,2% en 2016. El mayor ritmo de actividad se apoyará tanto en las economías avanzadas como en las emergentes. Y aunque destaca que los riesgos en torno a las previsiones de crecimiento están equilibrados a corto plazo, a medio plazo siguen sesgados a la baja.

Entre los riesgos que subraya el Fondo cabe mencionar el proceso de normalización de la Fed, los desequilibrios en China, las elevadas valoraciones de mercado así como el proteccionismo y los riesgos geopolíticos. En positivo, la recuperación de la eurozona podría sorprender al alza.

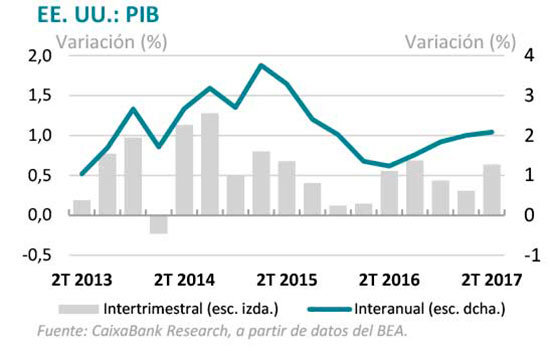

La economía estadounidense acelera ligeramente en el segundo trimestre

El PIB de EE. UU. creció un 0,6% intertrimestral en el 2T 2017, por encima del 0,3% del 1T. En términos interanuales, el avance fue del 2,1%. Por componentes de demanda, la aceleración se debió, en buena parte, a la mejora en el consumo privado, que representa casi un 70% del PIB, y al repunte del consumo público. Asimismo, este trimestre, el componente de existencias no contribuyó negativamente, tal y como sí hizo en el 1T. En este contexto, la Fed no introdujo grandes cambios en su estrategia de normalización monetaria y señalizó que la reducción del balance podría iniciarse en la reunión de septiembre.

La inflación japonesa sigue estable pero en cotas muy bajas. Así, la inflación general se situó en el 0,4% en junio, igualando el registro de mayo; y la subyacente (sin alimentos ni energía) se mantuvo en el 0,0%, mostrando de nuevo la debilidad de los precios. En este sentido, el avance de los precios todavía se sitúa muy lejos del objetivo del 2% marcado por el BoJ. Un objetivo que el banco central retrasó hasta después de 2018 en su última reunión de julio.