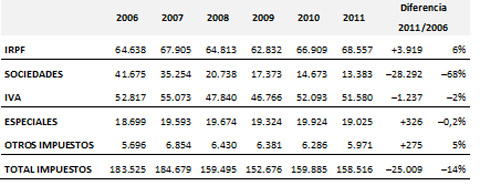

En el periodo de 2006 a 2011 la recaudación del Impuesto de Sociedades se desplomó en 28.292 millones hasta aportar tan solo el 8% de los ingresos totales

Los números rojos de Hacienda están poniendo en peligro el Estado el Bienestar en España. Cada vez son más los recortes y los ajustes en los servicios públicos con la justificación de la crisis y la falta de recursos. El aumento del paro, sin duda, es una de las causas de la caída de la recaudación, pero no la única, y menos aún la principal. El presidente del Gobierno aseguraba en una reciente entrevista que su decisión de no revalorizar las pensiones con el IPC se debía exclusivamente a que "en los últimos años casi tres millones de personas han dejado de cotizar". Se olvidó Mariano Rajoy de destacar que tal pérdida de ingresos del fisco tiene como principales responsables a los grandes grupos empresariales.

Así lo constata un informe del Centro de Estudios de la Fundación 1º de Mayo que pone en evidencia la cada vez menor carga fiscal de las empresas y la necesidad de una profunda reforma de las figuras tributarias que las afectan, en particular del Impuesto de Sociedades, principal protagonista de la caída de los ingresos fiscales de los últimos años.

EVOLUCIÓN DE LOS INGRESOS FISCALES

En el estudio, elaborado por el economista Manuel Lago, se explica pormenorizadamente esta caída que, de 2006 a 2011, supuso 28.292 millones de euros menos por dicho impuesto, cuando la pérdida total de ingresos fue de 25.009. La conclusión: el Impuesto de Sociedades tan solo aportó el 8% de la recaudación total de Hacienda, lo que le convierte en un impuesto de poca relevancia.

Y esto no solo está detrás de la falta de recursos del Estado, sino que a la vez provoca una redistribución injusta de la carga fiscal, es decir, afecta a la equidad del sistema. La crisis ha hecho que asalariados y consumidores sean los que más soportan la factura fiscal. La subida de los impuestos indirectos que gravan el consumo (IVA e impuestos especiales), o el aumento del IRPF, que recae fundamentalmente sobre las rentas salariales choca con la rebaja de la tributación directa sobre los beneficios empresariales. La Patronal insiste en la pérdida de beneficios de las empresas a causa de la crisis: ahora ganan menos por lo que pagan menos. Pero esto no es cierto. “El resultado contable desciende, pero la base imponible del impuesto lo hace mucho más. La aplicación de una intensa ingeniería fiscal provoca una caída de la base imponible muy superior a la reducción del beneficio. Desde 2006 a 2009, y utilizando valores nominales, los beneficios empresariales se redujeron el 13%, mientras que la base imponible se desplomó el 44%” afirma el estudio.

UNA AMPLIA GAMA DE DEDUCCIONES

Pero todavía hay que destacar más privilegios fiscales de las empresas. El informe toma como ejemplo el ejercicio fiscal de 2009. Ese año, Hacienda dejó de recaudar de las empresas 34.063 millones de euros. Los beneficios que se declararon fueron de 182.076 millones de euros, y como el tipo íntegro medio era del 28,2%, la tributación tendría que haber sido de 51.436 millones, cuando en realidad pagaron 17.733 millones, la tercera parte de lo que les correspondería.

Entre ajustes y deducciones (gracias a la ingeniería fiscal a la que se hace referencia), en 2009 el tipo impositivo para las empresas quedó en una media de 19,2%, cuando está marcado en un 30% para las grandes empresas y un 25% para las pequeñas y medianas lo que explica en buena parte la baja recaudación del Impuesto de Sociedades. El estudio afina aún más cuando demuestra que un año después, en 2010 –coincidiendo con el primer plan de duro ajuste decretado por el Gobierno del PSOE- , el tipo efectivo que se aplica a los beneficios empresariales declarados alcanzó un mínimo histórico de tan sólo el 9,4%, un tipo efectivo por debajo del 10%, muy alejado, por lo tanto, del tipo teórico.

CUANTO MÁS GRANDE ES UNA EMPRESA MENOS IMPUESTOS PAGA

La reforma del impuesto tiene que avanzar por el camino de ampliar su base imponible

Los grandes conglomerados empresariales se benefician aún más de los instrumentos para escapar a Hacienda. “El tipo efectivo sobre el beneficio declarado de los grupos consolidados fue del 5% en 2010”, mientras que las empresas individuales tienen un tipo efectivo del 15,3%, esto es, "pagan tres veces más que los grandes grupos empresariales que consolidan cuentas”, señala el estudio, lo que viene a demostrar que el problema de equidad al que antes se aludía afecta también a las propias empresas.

Todo ello pone en evidencia la cada vez más necesaria reforma fiscal para cumplir un triple objetivo: aumentar la recaudación, lograr una distribución de la carga fiscal más justa y hacerla más transparente.

Respecto a la reforma del Impuesto de Sociedades, Manuel Lago, ve necesario ampliar la base imponible simplificando el impuesto y acabando con la maraña normativa en la que se instala la ingeniería fiscal, en especial de las grandes empresas, para reducir su carga fiscal a la mínima expresión. “En la formulación extrema de esta propuesta de simplificación, se trataría de igualar el tipo nominal al tipo real, lo que obviamente supondría la eliminación de todos los ajustes que reducen la base imponible y de todas las deducciones que afectan a la cuota íntegra”, afirma.

10.000 MILLONES DE EUROS MÁS AL AÑO

De 2007 a 2011, las empresas declararon un resultado contable positivo de 851.933 millones de euros, beneficios por los que han tributado 101.421 millones de euros por el Impuesto de Sociedades, lo que equivale a un tipo efectivo medio del impuesto del 11,9% en el periodo. ¿Qué pasaría con la recaudación si se realizara una simplificación extrema del impuesto, tal y como se definió, y, en consecuencia, se elevara el tipo efectivo al 28,5% que la Agencia Tributaria estima como tipo nominal medio? Pues que, con los mismos resultados y ese tipo efectivo, la recaudación hubiera sido en el periodo de 242.801 millones de euros.

Al comparar ambas cifras se comprueba la potencia recaudatoria de una reforma como la que se está proponiendo. El Estado habría recaudado 141.380 millones de euros más, que supondrían un incremento del 140% sobre lo realmente obtenido. Si se consiguiese reducir a la mitad ese diferencial entre el 11,9% de tipo efectivo y el 28,5% del tipo nominal, la recaudación del Impuesto de Sociedades se incrementaría en cerca de 10.000 millones de euros cada año, un dinero que podría destinarse a revalorizar las pensiones (3.800 millones menos con la última decisión del Gobierno); o para sanidad y educación, que ha sufrido un recorte de 7.000 millones de euros; o para pagar el rescate bancario, con la friolera cifra de 2.000 millones de euros al año solo en intereses de la deuda.