La partida más relevante de la deuda pendiente en periodo ejecutivo es la deuda en gestión de cobro, que asciende a 20.433 millones en 2013, incrementándose un 23% en el período fiscalizado

Los Técnicos del Ministerio de Hacienda (Gestha) muestran su preocupación por tres aspectos destacados en el Informe de fiscalización del Tribunal de Cuentas sobre la recaudación de la Agencia Estatal Tributaria (AEAT), que limitan la sostenibilidad de los gastos públicos, como son el inaceptable aumento de la deuda tributaria pendiente de cobro, que llega a los 50.224 millones de euros, la alta litigiosidad cifrada en 10.607 millones -casi la mitad son anuladas por los tribunales- y la escasa eficacia de la recaudación ejecutiva.

El mismo Tribunal de Cuentas señala en su reciente informe de fiscalización que los resultados de las actuaciones de la AEAT no son suficientes para evitar el incremento de la deuda pendiente, pues las deudas que se cancelan cada año son inferiores a las nuevas que se incorporan, ya que apenas se cobra el 17% de la deuda en ejecutiva gestionada en los ejercicios 2012 y 2013, los últimos de los que se tiene datos.

Evolución de la Deuda tributaria pendiente de cobro a 31 de diciembre

Importes en millones de euros

Fuente: Técnicos del Ministerio de Hacienda (GESTHA)

Además, el Tribunal de Cuentas detecta otro de los puntos débiles en la recaudación tributaria de la que Gestha viene alertando desde hace tiempo y que constata que "de cada tres euros de la deuda pendiente se ingresa solo uno".

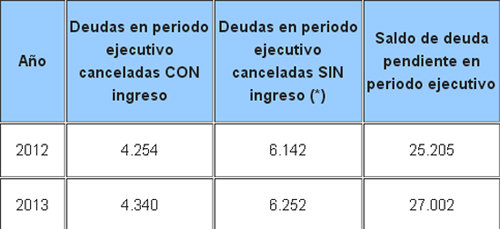

Evolución de la deuda tributaria cancelada a 31 de diciembre de 2013

Importes en millones

Importes en millones

(*) Deudas canceladas sin ingreso por anulación de liquidaciones, declaración de incobrable, prescripción y otras causas

Fuente: Informe de fiscalización del Tribunal de Cuentas y Gestha

La partida más relevante de la deuda pendiente en periodo ejecutivo es la deuda en gestión de cobro, que asciende a 20.433 millones en 2013, incrementándose un 23% en el período fiscalizado. La “deuda en gestión de cobro” recoge deudas con grave riesgo de impago, que se incrementaron durante los años de crisis económica, sin que la AEAT pudiera contener su crecimiento.

Evolución de la deuda en ejecutiva cancelada a 31 de diciembre de 2013

Importes en millones

(*) Deudas canceladas sin ingreso por anulación de liquidaciones, declaración de incobrable, prescripción y otras causas

Fuente: Informe de fiscalización del Tribunal de Cuentas y Gestha

El Tribunal de Cuentas da la razón a Gestha

La AEAT tampoco ha cumplido la recomendación del Tribunal de Cuentas de modificar las aplicaciones informáticas para permitir el control de la información histórica de expedientes

El TC considera que la AEAT no solo no ha cumplido su recomendación de octubre de 2010 de reducir la discrecionalidad en la adscripción de expedientes a la Delegación Central de Grandes Contribuyentes (DCGC), sino que la ha incrementado, y ello a pesar de la crisis provocada en noviembre de 2013 por los ceses de altos cargos de la AEAT, que se opusieron a injerencias externas para tratar de anular la sanción de 455 millones a Cemex, así como los nuevos ceses en la DCGC producidos en enero de 2015.

El exceso de discrecionalidad en la recaudación fue una cuestión suscitada por los Técnicos de Hacienda, que incluso denunciaron en el Congreso de los Diputados, al entender que la resolución de 22 de enero de 2013 de competencias en el área de recaudación podía conducir a una politización de esta área de la AEAT, que provocó una pequeña limitación posterior mediante una instrucción. En aquella época, fuentes de la Agencia Tributaria descartaron tal interpretación, consideraron que mejoraría la eficacia y la gestión de la Agencia y rechazaron que existiera algún interés político tras la norma. Algo que, por el contrario, el Tribunal de Cuentas y los acontecimientos posteriores han despejado. La AEAT tampoco ha cumplido la recomendación del Tribunal de Cuentas de modificar las aplicaciones informáticas para permitir el control de la información histórica de expedientes.

Otra cuestión de la que alerta el Tribunal de Cuentas es que el 73% de los lotes enajenados mediante adjudicación directa se adjudicaron por menos de la mitad de su valoración, y un 34% por menos de la cuarta parte de su valoración.

Las causas de la deficiente recaudación tributaria

La falta de reacción por el actual Director General para corregir ésta y otras disfunciones en el modelo organizativo está mermando la eficacia y eficiencia de la recaudación, aunque se dé la apariencia de una gran actividad

En cuanto a la insuficiencia de ingresos, los Técnicos de Hacienda, durante años, han ido denunciando que los intereses generales del Tesoro resultaban perjudicados con los sucesivos cambios organizativos en la recaudación de la AEAT de 2004, 2005 y 2013, al concentrar nominalmente las competencias en un reducido número de funcionarios que realmente no las pueden desempeñar, lo cual genera un gran malestar entre los Técnicos que verdaderamente desarrollan ese trabajo.

Además, el periodo fiscalizado por el TC coincide con un entorno laboral especialmente deteriorado por la resolución de 22 de enero de 2013 sobre de competencias en el área de recaudación, basado en la creación de unos pocos equipos y grupos dirigidos por 156 Inspectores y 179 Técnicos de Hacienda, y con 1.347 Técnicos de Recaudación sin responsabilidad para dirigir y planificar los millones de expedientes de recaudación que se tramitan.

La falta de reacción por el actual Director General para corregir ésta y otras disfunciones en el modelo organizativo está mermando la eficacia y eficiencia de la recaudación, aunque se dé la apariencia de una gran actividad. Así, este “grave problema de gestión de la deuda tributaria”, como lo califica el Tribunal de Cuentas, se tradujo en 2014 en una caída de los ingresos en fase ejecutiva de 631 millones, hasta los 6.178 millones de euros.