“Una mentira repetida mil veces se convierte en una verdad”, Joseph Goebbels

A nadie se le escapa el cabreo y la indignación con que ha sido recibida la ignominiosa carta con que la Ministra de (des)Empleo e (in)Seguridad Social, Fátima Báñez, anunció a bombo y platillo la “buena nueva” del pírrico incremento del 0,25%

En los últimos meses se está viviendo en España un tímido, pero creciente, resurgimiento de la movilización social, en buena parte protagonizado por la protesta de los pensionistas contra el pírrico incremento del 0,25% anual. Más allá de las movilizaciones (hasta ahora relativamente minoritarias, aunque cada vez más numerosas), a quien esto escribe, y a cualquier persona mínimamente abierta al diálogo con sus semejantes, no se le escapa el cabreo y la indignación con que ha sido recibida la ignominiosa carta con que la Ministra de (des)Empleo e (in)Seguridad Social, Fátima Báñez, anunciando a bombo y platillo la “buena nueva” de esta exorbitante subida, carta que constituye un auténtico insulto, además de un mayúsculo error político (como ha reconocido implícitamente el propio Presidente del Gobierno en la sesión parlamentaria del pasado miércoles 13 de marzo) y que bien se hubiera podido haber ahorrado, revirtiendo el gasto en algún centimillo más de aumento.

Pero lo que quizá resulte sorprendente es que el cabreo no se haya producido antes, siendo que tan generosa práctica se encuentra ya en su quinto año de aplicación: es de suponer que la casi total ausencia de inflación (e incluso deflación en algunos momentos) en el periodo 2014-2016 la había hecho imperceptible hasta ahora. Pero, para regocijo (para mí incomprensible) de los economistas ortodoxos, los tiempos de la deflación ya han pasado, y con la “recuperación” (para algunos pocos afortunados claro) hemos “vuelto a la normalidad”, con una subida del IPC del 1,6% en 2017, y expectativas del 2% para el año en curso. Y entonces sí se nota la pérdida de poder adquisitivo, la erosión lenta pero continuada que va horadando nuestras ya de por sí bastante menguadas economías domésticas. Y más cuando se compara esa insignificante subida con la (bastante más importante, aunque en absoluto suficiente) del Salario Mínimo Interprofesional, o la recientemente pactada para los funcionarios, o la que se ha conseguido en algunos convenios colectivos. En definitiva, que los pensionistas empiezan (empezamos) a preguntar, con toda razón, “¿qué hay de lo mío?”.

Y, ante la fatídica e inevitable pregunta, nos encontramos con un Gobierno (y el partido que lo sustenta) que, contra toda lógica política (puesto que los mayores de 65 años constituyen su mayor granero de votos), se limita a proponer retoques meramente cosméticos (amén de imprecisos y fuertemente condicionados), de la infausta reforma unilateralmente impuesta en 2013, gracias a la mayoría absoluta de la que entonces disfrutaba. Y nos lo explica con razones, supuestamente “científicas”, que para nuestras (también supuestamente) cortas entendederas parecen inexpugnables, pero que en realidad son puras falacias tecnocráticas, engañifas interesadas, cuyo principal (sino único) beneficiario es la Banca, aquella que hemos rescatado los españolitos de a pie con nuestra sangre, sudor y lágrimas y que, no satisfecha con haber estrujado nuestros depauperados bolsillos, pretende perpetuar dicha extorsión “per omnia sécula seculórum” metiendo sus garras no solo en nuestra subsistencia, sino en la de nuestros hijos, nietos, biznietos…, y así hasta el infinito.

Veamos entonces en qué consiste la falacia, en primer lugar, y tratemos de explicar de forma comprensible por qué osamos calificarla de tal modo. Pero antes será necesario que aclaremos someramente cómo funciona nuestro sistema de pensiones, al menos para consensuar los puntos de partida.

NUESTRO SISTEMA DE PENSIONES: PÚBLICO Y DE REPARTO

Como quizá no todos sepan, hay dos maneras posibles de asegurar la supervivencia de las personas una vez superado el periodo de actividad laboral: capitalización o reparto. En el primer caso, cada individuo ahorra durante su etapa productiva, y ese es el capital con que cuenta para sobrevivir cuando deja de producir. Normalmente, ese ahorro se va introduciendo mes a mes en una “hucha”, es decir en una cuenta abierta en una entidad financiera (ya sea un banco o una aseguradora), que la gestiona proporcionándole unos intereses, que se van acumulando al capital que se ha ido depositando. La suma de ese capital más los intereses acumulados constituyen, por lo tanto, el dinero con que se cuenta para subsistir cuando se deja de percibir ingresos por la actividad productiva.

El problema consiste, entonces, en cómo calcular de cuánto disponer cada mes, sin saber durante cuánto tiempo ha de estirarse el importe de que se dispone. Porque si uno se retira a los 67 años y vive (supongamos) hasta los 90, ese dinero ha de durarnos 23 años (esto es, unas 276 mensualidades), pero si fallece a los 75 solo ha de repartirse entre 8 años (o 96 mensualidades). En el primer caso tendríamos que ir soltándolo casi “por goteo”, mientras en el segundo podríamos “tirar la casa por la ventana”. Y el gran problema es que eso no hay manera de saberlo para cada persona, individualmente considerada, sino solo (y muy relativamente) para una media de los integrantes de una sociedad determinada (es lo que los demógrafos llaman “esperanza de vida”). Este sistema, por lo tanto, comporta unos riesgos considerables (a los que habría que añadir, además, los inherentes a la propia entidad financiera, que en todo ese tiempo puede quebrar, equivocar sus inversiones, etc., etc.).

El segundo sistema, el de reparto, implica que los que en cada momento están produciendo financian el sustento de quienes ya han dejado de trabajar que, a su vez, han estado financiando con sus cotizaciones a sus respectivos ancestros. Mediante esas cotizaciones, cada trabajador adquiere el derecho a ser sostenido por las generaciones siguientes. En principio, este sistema (que es el que disfrutamos en España y, en general, en la mayoría de países del mundo) es más solidario y comporta menores riesgos para los pensionistas: tendrán derecho a disfrutar de sus pensiones durante todo el resto de sus vidas. Y para garantizar plenamente el ejercicio de ese derecho, el sistema es de carácter público, es decir que el organismo recaudador de las cotizaciones (la Seguridad Social) pertenece al Estado, y está sometido a los controles inherentes a cualquier entidad estatal.

Pero que implique menos riesgos no quiere decir que esté totalmente exento de ellos. Al depender del montante de las cotizaciones generadas por las generaciones activas, se ve expuesto a variaciones difícilmente predecibles, derivadas de la proporción existente entre el número de cotizantes (sustentadores) y el de pensionistas (beneficiarios). Y este equilibrio es inestable por naturaleza, puesto que depende de la evolución demográfica que, en principio, resulta poco controlable (aunque algo se puede hacer al respecto). Y también de las cantidades cotizadas por los activos, es decir de la calidad, estabilidad y cuantía de sus ingresos, esto es, de las condiciones (también variables por naturaleza) del mercado de trabajo.

LA CRISIS DEL SISTEMA: REDUCCIÓN DE INGRESOS Y TENDENCIA CRECIENTE DEL GASTO

Hasta hace algunos años, esa proporción era más que suficiente para asegurar la sostenibilidad del sistema de pensiones, hasta el punto de que llegó a generarse un ahorro (la llamada “hucha” de las pensiones) que, en su momento máximo, alcanzó los 66.000 millones de euros. Pero, con la crisis, el montante total de las cotizaciones comenzó a disminuir, no por causas demográficas sino económicas: debido al vertiginoso incremento del desempleo, por una parte, y a la reducción de los salarios (“devaluación interna”, que dirían los economistas) por otro. Es decir, menos cotizantes aportando cotizaciones más bajas, mientras el gasto en pensiones no solo se mantenía estable, sino que tendía a incrementarse (esto sí por causas demográficas).

Este creciente desequilibrio fue lo que indujo al Gobierno de Rodríguez Zapatero a, en primer lugar, congelar las pensiones en 2010 (anulando la subida correspondiente al año siguiente) y, posteriormente, pactar con los Sindicatos la reforma de 2011. Dicha reforma, como es sabido, contenía tres modificaciones fundamentales (aunque no son las únicas):

- Elevación gradual de la edad legal de jubilación de 65 a los 67 años

- Incremento progresivo del tiempo de cotización exigible para tener derecho a la pensión máxima de 35 a 37 años

- Incremento, también gradual, del periodo de cotización a tener en cuenta para determinar la cuantía de la pensión inicial de los 15 a los 25 últimos años

Esto significa que, ante una crisis de carácter (aparentemente) coyuntural, se adoptaron medidas claramente estructurales, esto es, que rendirían sus (supuestos) frutos solo a largo plazo. Y entre tanto el sistema siguió en situación de déficit creciente, hasta el punto de que, a día de hoy, la famosa “hucha” ya está prácticamente agotada (y más que lo estaría si el Gobierno Rajoy no hubiera acudido en su auxilio mediante “préstamos” de la Hacienda Pública que, al igual que buena parte de los rescates bancarios, probablemente no se devolverán nunca).

Pero la cosa no terminó aquí, como es sobradamente sabido, sino que en 2013 el Gobierno del PP procedió a una nueva reforma, esta vez no pactada con nadie y sustentada únicamente en su mayoría absoluta parlamentaria. La reforma de 2013 introduce otros dos elementos, uno de aplicación inmediata (enero de 2014), y otro que entrará en vigor el año próximo (2019):

- El llamado “factor de revalorización”, que suprime la obligatoriedad del aumento en base al IPC garantizada por el Pacto de Toledo de 1995 y, en su lugar, establece una compleja fórmula que tiene en cuenta los ingresos y gastos del sistema y las variaciones anuales en el número de perceptores de pensiones contributivas. El nuevo método establece, además, unos topes máximo (el IPC más un 0,5%) y mínimo (0,25%), que impiden que, cualquiera sea el resultado de la fórmula antes mencionada, las pensiones puedan verse reducidas en términos absolutos o excesivamente incrementadas.

- El denominado “factor de sostenibilidad”, que se introducirá a partir del año próximo en el cálculo de la pensión inicial de los nuevos beneficiarios, y que se basa en la esperanza de vida en el momento de acceder a la jubilación. Esta es la verdadera espada de Damocles que se ha clavado al sistema, y que afectará a las pensiones futuras en una cifra difícilmente predecible pero que, según algunos expertos, puede derivar en una reducción de su poder adquisitivo de hasta un 40% a largo plazo.

Solo la primera medida de esta segunda reforma tiene (tuvo) efectos inmediatos sobre el gasto en pensiones, aunque hasta ahora muy limitados puesto que, como ya se explicó al comienzo de este artículo, durante los primeros tres años de su aplicación la inflación fue casi nula, o incluso negativa. La segunda medida es, nuevamente, de carácter estructural, y sus efectos serán bastante limitados al comienzo de su aplicación (se habla de menos del 0,5% de pérdida de poder adquisitivo para el primer año), pero muy importantes a largo plazo. Pero lo más grave es que la vinculación de la cuantía de la pensión inicial a la esperanza de vida introduce, de facto, un elemento propio del método de capitalización que, por lo tanto, distorsiona radicalmente el espíritu de nuestro actual sistema de pensiones, basado en el reparto.

LA SINIESTRA AMENAZA DE LA DEMOGRAFÍA

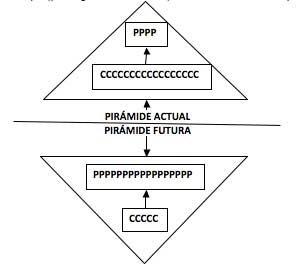

No se trataba (ni se trata) tanto, por ende, de poner un parche a la fuga de recursos causada circunstancialmente por la crisis, sino de atajar un (supuesto) torpedo que amenazaría de manera irreversible la línea de flotación del sistema: la irrefrenable tendencia al envejecimiento de la población española, debida a dos factores concomitantes: la disminución de la natalidad y el aumento de la longevidad. En simple: cada año habría menos activos para sostener a más pensionistas. Algo que un economista televisivo explicó de manera extremadamente simple (y consiguientemente falsa) con este “demoledor” esquema:

(Donde “P” son los perceptores de pensiones y “C” los cotizantes)

Pero las cosas distan mucho de ser tan simples como nos las quieren pintar estos autoinvestidos profetas del apocalipsis. Pese a su armadura de supuesta infalibilidad, la demografía y la economía no dejan de ser ciencias sociales, y por lo tanto sometidas a la impredictibilidad de las conductas humanas, mal que les pese a algunos de sus sacerdotes. A lo largo de los últimos 40 años se han elaborado por el INE, EUROSTAT y otros organismos igualmente dotados de inexpugnables halos de credibilidad, al menos una decena de proyecciones (casi siempre divergentes entre sí, por más inri) sobre la evolución de la población española a 25. 30 o 40 años vista: ninguna de las que han alcanzado ya su horizonte o se han aproximado a él lo suficiente se ha visto confirmada, sino todo lo contrario. No es, por lo tanto, ni mucho menos, la primera vez que nos vemos expuestos a predicciones catastrofistas que no se cumplen, por (entre otras) una sencilla razón: se contradicen con las proyecciones de evolución de la economía que estos mismos sacerdotes de las (supuestas) ciencias exactas predican.

Si no fuera así, ¿cómo podría explicarse que, al mismo tiempo, estemos proyectando un incesante decrecimiento de la población ocupada y un crecimiento igualmente constante y sostenido del PIB? ¿Qué trabajadores producirían ese incremento, si su número no parase de disminuir? No hay mejora de la productividad que haga posible semejante milagro, y menos en una economía dominada por los servicios y (solo cuando el viento sopla de cola) la construcción. Economistas y demógrafos neoliberales, hagan ustedes el favor de ponerse de acuerdo, o nos van a volver locos a todos (ustedes los primeros, si es que no lo están ya).

Según algunas proyecciones elaboradas en la década de 1980, el sistema debería haber quebrado ya hace algún tiempo, pero hete aquí que, entre tanto, nos entraron algo así como 5 millones de inmigrantes; que no solo equilibraron la balanza, sino que la inclinaron en dirección contraria, hasta el punto de dotarnos de un fondo de reserva (ya esfumado) de 66.000 millones de euros.

Pues las proyecciones demográficas no son otra cosa que estimaciones que parten del supuesto del mantenimiento invariado de las tendencias actuales, y da la infausta casualidad de que las tendencias cambian, como cambian todos los comportamientos humanos, para adaptarse a circunstancias igualmente cambiantes. En este momento, la natalidad está en caída libre por efecto de varios factores, tanto económicos como sociales: el acelerado incremento de la actividad femenina, el derrumbe del modelo de familia patriarcal, pero también la depauperación generada por la crisis económica y sus consecuencias en términos de desempleo, precarización y pérdidas salariales… Y la longevidad se ha incrementado muy considerablemente gracias a la exponencial mejora de la protección sanitaria experimentada en las últimas décadas del siglo pasado, conjugada con los avances de la ciencia médica.

Pero ambas tendencias pueden revertirse; y de hecho una de ellas se está revirtiendo ya, lamentablemente, por efecto de los recortes en las prestaciones sanitarias: tras décadas de crecimiento sostenido, la longevidad comienza a dar síntomas de estancamiento, e incluso empieza a retroceder. ¿Y quién puede garantizarnos que, ante los primeros síntomas de recuperación, las parejas comiencen a desbloquear su cerrada (y muy comprensible) negativa actual a engendrar? ¿O que no regresen (de hecho lo están haciendo) algunos de los jóvenes españoles que, durante los peores años de la crisis, se vieron forzados a optar por la emigración? ¿O que, una vez agotados los recursos humanos infrautilizados por la crisis, nos veamos nuevamente necesitados de importar trabajadores, como a finales del siglo pasado y principios del actual? Nada de esto es seguro, pero desde luego nadie podría negar que es, al menos, posible, sino probable. Y ello sin contar las intervenciones públicas que puedan efectuarse para estimular la natalidad, la inmigración o el retorno de la emigración, por ejemplo. Y si admitimos estas posibilidades, quizá nos encontremos con que la tan temida catástrofe se habrá perdido en las sombras del olvido y (otra vez) a vivir que son dos días.

SUPONGAMOS LO PEOR: ALTERNATIVAS AL RECORTE DE LAS PENSIONES

Pero la cabezonería de los intereses crematísticos que subyacen tras estas agoreras predicciones es ilimitada, porque incluso aceptando como válido el peor de los dantescos escenarios que nos puedan pintar, aún nos quedaría una extensa batería de recursos alternativos al puro y duro recorte de las pensiones.

Nuestra Constitución establece claramente que la jubilación es un derecho por cuya vigencia deben velar los poderes públicos, sosteniéndolo a través de las cotizaciones y de los Presupuestos Generales del Estado, pero no indica en qué proporción han de aportar unas y otro. Esto ya es así ahora, aunque en la actualidad la aportación del erario público es minoritaria. Una mayor contribución presupuestaria puede compensar, en todo o en parte, lo que el sistema deje de percibir por la reducción de las cotizaciones, ya sea ésta coyuntural (por las consecuencias de la crisis) o estructural (por la caída de la población en edad de trabajar).

Esta aportación, a su vez, podría canalizarse por dos vías, no necesariamente alternativas:

- Inyecciones directas de fondos (más honestas y transparentes que los supuestos “créditos” que ha dispuesto recientemente el Gobierno, dejando claro su carácter no reintegrable)

- O descargando al sistema de parte de sus obligaciones como, por ejemplo, las prestaciones no contributivas (cuya financiación interna al sistema parece cuando menos poco coherente). Quizá no necesariamente todas, pero sí al menos algunas de ellas.

Pero incluso al interior del sistema queda un amplio margen para mejorar su financiación, si existe voluntad política para ello. Bastaría con tocar algunas normas, que me atrevo a calificar de arbitrarias, injustas, y algunas de ellas absolutamente ineficientes:

- Las cotizaciones están “topeadas”, es decir que los salarios más altos no cotizan en proporción directa a su cuantía real, sino en relación a un supuesto salario máximo, fijado arbitrariamente. Esto lleva a que un directivo de una gran empresa cotice (en términos relativos) menos que su secretaria, que posiblemente perciba un salario tres o cuatro veces inferior, porque seguramente doblará o incluso triplicará el tope de cotización. Suprimir o, al menos, elevar estos topes permitiría incrementar de forma significativa los ingresos del sistema. Y este “destope” debería regir tanto para las aportaciones de los propios afectados como para las de sus empleadores (cotizaciones empresariales).

- Es imprescindible encontrar una solución más justa y objetiva a las cotizaciones de los trabajadores autónomos, que en la actualidad deciden por sí mismos cuánto quieren aportar (entre varias cantidades posibles, fijadas de manera igualmente arbitraria por la Seguridad Social), sin ninguna relación objetiva con sus ingresos reales. Habrá quienes decidan cotizar al máximo para asegurarse una pensión lo más digna posible tras su retiro, pero la mayoría (y más cuando se están sembrando tantas y tan fundamentadas dudas sobre el futuro de las pensiones) opta por la cotización mínima. En el otro extremo, muchos de ellos se ven obligados a cotizar muy por encima de lo que correspondería a sus ingresos reales (que además tienden a ser sumamente irregulares), y suelen optar por darse de baja del sistema cuando tienen poca o ninguna carga de trabajo, simplemente por no poder soportar esas obligaciones.

Si bien reconozco la dificultad existente para conocer los ingresos reales de ciertos autónomos (no de todos), me permito sugerir que sus cotizaciones deberían, al menos, vincularse de alguna manera a sus declaraciones de IRPF, limitando, sino suprimiendo, su actual libertad de elección. A cambio, sí podrían flexibilizarse los periodos de cotización, ahora obligatoriamente mensuales, para que pudieran elegir si prefieren hacerlo de forma trimestral, semestral o incluso anual, a fin de que puedan adaptarlos mejor a la irregularidad de sus ingresos.

- Y, por último, es indispensable revisar a fondo la multitud de exenciones, bonificaciones y otras prebendas que se han ido otorgando a los empresarios para (supuestamente) estimular la contratación y la creación de empleo, cuya eficacia es más que cuestionable.

Y si todo esto (más lo que se me haya quedado en el tintero, que seguro que lo hay) no fuese suficiente, no perdamos de vista que el gasto en pensiones en relación al PIB es en España bastante inferior al de otros países de nuestro entorno más inmediato, como Italia o incluso Portugal, de modo que hay sobrado margen para incrementarlo.

Estas son tan solo algunas de las medidas que podrían adoptarse para mejorar los ingresos del sistema, haciéndolo a la vez más justo y transparente. Es claro que falta precisarlas y, sobre todo, cuantificarlas, pero lo que no es admisible es que ni siquiera se hayan planteado, y la única vía de reequilibrio que se presente sea el mero recorte de las prestaciones, en base a razonamientos tan simplistas como falsos, como los que se han descrito al comienzo de este artículo.

NO CABE LA PRESUNCIÓN DE INOCENCIA: LOS INTERESES SUBYACENTES

Esa aparente ceguera a siquiera abrir la mirada hacia otras vías de solución no es tal, sino que responde a la colocación previa de unas anteojeras que, como a los caballos, solo permiten ver en una sola dirección, la que interesa a los amos del cotarro. Y ambos términos de la ecuación (los amos y sus intereses) a mí al menos me parece que están muy claros: se trata de las entidades financieras, ávidas de captar recursos, que buscan tenazmente presionar al personal para que detraiga de lo que no tiene para suscribir planes de jubilación, fondos de pensiones y otros productos similares, convenciéndolos de que, de lo contrario, vivirán su vejez en la más absoluta miseria.

Y, ya en el colmo de la desfachatez, hace algunos días ha salido a la palestra el Gobernador del Banco de España a sugerirnos que, por si lo anterior no fuera suficiente o no nos hubiéramos percatado a tiempo, la mayoría de los pensionistas estaban posados sobre un inmenso capital que no debería permanecer ocioso: su vivienda en propiedad y totalmente pagada, que se podía perfecta y racionalmente rentabilizar mediante la suscripción de una hipoteca inversa. Es decir que, no contentos con tenerles atados a una hipoteca durante la mayor parte, sino la totalidad, de su vida activa, ahora pretenden también prolongar esa atadura hasta la muerte, dilapidando así la pírrica herencia que pretendían dejar a sus descendientes.

Desde luego, se trata de un recurso perfectamente legítimo para quien quiera utilizarlo, pero lo que no me parece tolerable es que se obligue a ello mediante la reducción por debajo de la línea de supervivencia de un derecho constitucional de primer nivel.

LA CONSECUENCIA INEVITABLE: PENSIONISTAS EN PIE DE GUERRA

No es de extrañar, entonces, que de repente, como un brote epidémico, los pensionistas nos hayamos puesto en pie de guerra y salido a la calle. Lo que duele (al menos a mí me duele en el alma) es que pareciera que no haya forma de lograr que esa movilización sea, por una vez, unitaria: desde el principio ha habido dobles convocatorias, las de los sindicatos de clase por un lado y la de la Coordinadora en Defensa de las Pensiones Públicas por otro, dualidad que no parece tener miras de solución. Obviamente, esto debilita las movilizaciones y dificulta las (imprescindibles e inevitables) negociaciones con las instituciones, partidos y otros interlocutores. Al igual que las debilitan las divergencias en cuanto a las reivindicaciones: unos exigen la derogación de la reforma de 2011 que otros reivindican por su carácter pactado (y sobre la que, personalmente, tengo bastantes dudas y creo que necesitaría, al menos, algunos retoques). Personalmente, una larga historia de militancia política me impulsa a identificarme con los sindicatos de clase (y ojalá pudiera hablar en singular y no en plural, como en mi país de origen), sin cuya lucha seguramente no estaríamos donde estamos, ni será posible salir de este magma neoconservador que nos ahoga. Lo que no significa ser ciego a sus carencias, sino la férrea voluntad de superarlas desde dentro.

Y, ya en el colmo del delirio, otros aprovechan para hacer circular por las redes sociales, grupos de WhatsApp, etc., un mensaje tan maniqueo como absurdo, pero que se ha vuelto lamentablemente viral (en el más literal sentido de la palabra: virus que ataca nuestras neuronas hasta inutilizar nuestra capacidad de razonar), culpando a los políticos (así, en general, sin diferenciar partidos, ni ideologías, ni personalidades) de todos los males y proponiendo que “la reforma de las pensiones comenzará…” privándolos de sus privilegios (reales o supuestos), como si con eso solo fuese suficiente para curar todos nuestros males. En otras palabras, aplicando el lema goebbelsiano de “un solo enemigo”. Lo cual no implica que nuestro sistema representativo no adolezca de graves defectos y desequilibrios, que lo hacen merecedor de una revisión en profundidad.

Lo siento por los compañeros bien intencionados que se han prestado a ese juego (de algunos de ellos no me lo hubiera esperado nunca): la experiencia histórica demuestra sobradamente que de la anti-política, del anti-sindicalismo y de la “transversalidad” al populismo, y de allí al fascismo, hay un trecho muy corto, y por ahí sí que no paso.

EPÍLOGO: LA JUBILACIÓN DIGNA ES UN DERECHO CONSTITUCIONAL INALIENABLE

La Constitución Española de 1978 (tan denostada por algunos sin apenas conocerla) establece en su Título I (“De los derechos y deberes fundamentales”), artículo 50:

“Los poderes públicos garantizarán, mediante pensiones adecuadas y periódicamente actualizadas, la suficiencia económica a los ciudadanos durante la tercera edad. Asimismo, y con independencia de las obligaciones familiares, promoverán su bienestar mediante un sistema de servicios sociales que atenderán sus problemas específicos de salud, vivienda, cultura y ocio.”

Se puede decir más alto, pero no más claro. Y, para que no quepa ninguna duda, está puesto en el Título Primero, es decir como un derecho de primer nivel. Es obvio que falta mucho para su pleno cumplimiento (las pensiones mínimas y no contributivas distan mucho de asegurar esos derechos, y por ellas hay que empezar), pero lo que no podemos permitir es que se nos arrebate lo que con tanto esfuerzo, dolor y lucha hemos ido consiguiendo en el desarrollo de este artículo. Más bien lo contrario, ir aproximándonos cada vez más a la plenitud de su ejercicio.

Agradecimiento:

Este artículo no hubiera sido posible sin la lectura previa de los trabajos de Juan Antonio Fernández Cordón y Antonio González, publicados en el blog “Economistas frente a la crisis”, que confirmaron, de manera mucho más autorizada, mis propias intuiciones sobre la falsedad de las proyecciones catastrofistas que pregonan el colapso del sistema de pensiones en base a supuestos de evolución de la pirámide de población, que aparecen cíclicamente y se han revelado sistemáticamente falsas. Muchas gracias a ambos por poner negro sobre blanco y con tan sólidos fundamentos esas intuiciones.

Por supuesto, más allá de estas certezas, todas las opiniones vertidas en este texto son personales y, por tanto, de mi estricta responsabilidad.

Daniel Kaplún | (Sociólogo, consultor en estudios electorales y de opinión, ex profesor de la Universidad Carlos III de Madrid y miembro de la Asociación ISEGORÍA)