Los Técnicos del Ministerio de Hacienda proponen limitar la prescripción a los 10 años anteriores al período impositivo más antiguo entre los no prescritos desde que afloran las cuentas y los patrimonios ocultados situados en paraísos fiscales, manteniendo la calificación de 'ganancias patrimoniales no justificadas' que no cuestiona el Tribunal de Justicia de la UE.

Gestha considera que el actual Ministerio de Hacienda es también corresponsable de este varapalo judicial por no haber modificado la regulación del modelo 720 de bienes en el extranjero, pese a que fue advertido por los técnicos de Hacienda en varias ocasiones desde 2018.

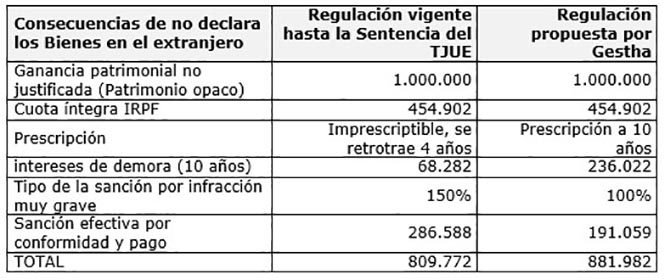

Fuente: Técnicos del Ministerio de Hacienda, Gestha

Fuente: Técnicos del Ministerio de Hacienda, Gestha

En opinión de Gestha, "el momento adecuado para abordar esa modificación será antes de que se regule reglamentariamente la nueva obligación de declarar las criptodivisas situadas en servidores del extranjero", que se ha aprobado en la ley de prevención del fraude de julio de 2021.

Los técnicos recuerdan que el ministro Cristóbal Montoro aprobó la declaración de bienes en el extranjero el 31 de octubre de 2012, como un claro acicate para mejorar los pobres resultados, a esa fecha, de la amnistía fiscal, apenas a un mes de que expirara el plazo para acogerse a ella.

El mantenimiento posterior de sus duras consecuencias se interpretó como un movimiento de péndulo ministerial para tratar de acallar las críticas políticas a la amnistía, así como del blindaje legal para no publicar la lista de los amnistiados, reclamada por los grupos de la oposición, sobre todo cuando se conocieron algunos casos de personas vinculadas a conocidas investigaciones de anticorrupción.

Desde Gestha recomiendan abordar esta modificación antes de que se regule la nueva obligación de declarar las criptodivisas en servidores fuera de España

Desde el primer momento, Gestha se posicionó en contra tanto de la amnistía como de las duras consecuencias del incumplimiento de la obligación de presentación del modelo 720. Desde 2013, la consecuencia de una irregularidad formal de “no comunicar” saldos o bienes situados en el extranjero, no necesariamente en paraísos fiscales no cooperantes, en plazo establecido, aunque se presente voluntariamente con posterioridad, podía concluir con una liquidación por una Ganancia patrimonial no justificada (incluso aunque l origen de los bienes opacos pudiera justificarse), equiparando la imprescriptibilidad administrativa con la imprescriptibilidad de los delitos contra la Humanidad, lo que a juicio de los técnicos de Hacienda vulneraría la seguridad jurídica de la Constitución española.

A esta consecuencia legal se unía la imposición de la sanción máxima del 150% de la cuota no pagada como una infracción tributaria muy grave, así como otras altas sanciones fijas por no presentar el modelo 720 en plazo, así como de 5.000 euros por cada dato o conjunto de datos omitido, incompleto, inexacto o falso, con un mínimo de 10.000 euros, y de 100 euros por cada dato o conjunto de datos declarado fuera de plazo o no declarado por medios electrónicos, informáticos o telemáticos, con un mínimo de 1.500 euros, cuyos importes no guardan proporción alguna con el de las multas que sancionan el incumplimiento de obligaciones similares en España.

Este régimen de la imprescriptibilidad y de las duras sanciones, sin más graduación ni atención a las circunstancias de cada caso, como el mayor o menor saldo de la cuenta o el origen lícito o ilícito, llevó a la Comisión Europea a denunciar en junio de 2019 a España ante el TJUE porque opina que podían vulnerar cinco libertades de la UE.

Gestha reconoce la utilidad de esta información que en cuatro años se tuvo conocimiento de bienes y derechos declarados por casi 141.000 millones, pero la utilidad no justifica que las consecuencias de su incumplimiento sean desmesuradas, y ha propuesto varias veces su modificación, la última en la tramitación de la ley contra el fraude de 2021, para modificar las leyes del IRPF, del Impuesto de sociedades y de la Ley general tributaria para evitar el varapalo de una sentencia del TJUE contra España por “la imprescriptibilidad de los bienes en el extranjero no declarados en el modelo 720 y las excesivas sanciones previstas”.

![Imagen de un títere[1] generada con el programa de DEEP AI, INC](/asset/thumbnail,768,432,center,center/media/nuevatribuna/images/2024/07/21/2024072107062137789.jpg)