Aún sin concluir la actual pandemia, estamos en un momento crucial para el futuro industrial de Asturias. Los Fondos Europeos pueden representar una gran oportunidad para hacer frente a la tercera reconversión industrial asturiana en democracia.

Una vez iniciada la década de los 80 y mientras un ministro del gobierno de Felipe González lanzaba aquel mensaje desafortunado de que “la mejor política industrial es la que no existe”se inicia una brutal reconversión del sector industrial (inicialmente centrada en el sector naval y siderúrgico) que dio pie a una fuerte contestación obrera, respondida con una serie de iniciativas de ambas administraciones y, en especial, de la regional.

Así, las primeras medidas del primer gobierno asturiano de la autonomía asturiana, presidido por Pedro de Silva, pone en práctica determinadas iniciativas y proyectos, como:

- Creación del Instituto de Fomento Regional (1983), con su Sociedad Operativa (SRP), reconvirtiéndose posteriormente en lo que hoy se conoce como Instituto de Desarrollo Empresarial del Principado de Asturias (IDEPA)

- Aprobación del documento CREP, que es un informe en el que se planteaba una serie de propuestas de reindustrialización a través de las entonces abundantes empresas públicas industriales estatales.

- Creación del CES regional (1988).

- Importantes esfuerzos por implicar a entidades financieras regionales en proyectos reindustrializadores. Ayudas a fondo perdido a través de la ZUR o la ZID y más adelante a través de la LIR

Se crearon otros instrumentos, como por ejemplo el SAYPE, la FICYT o SODECO que complementaron un complejo sistema cuya gestión siempre fue manifiestamente mejorable

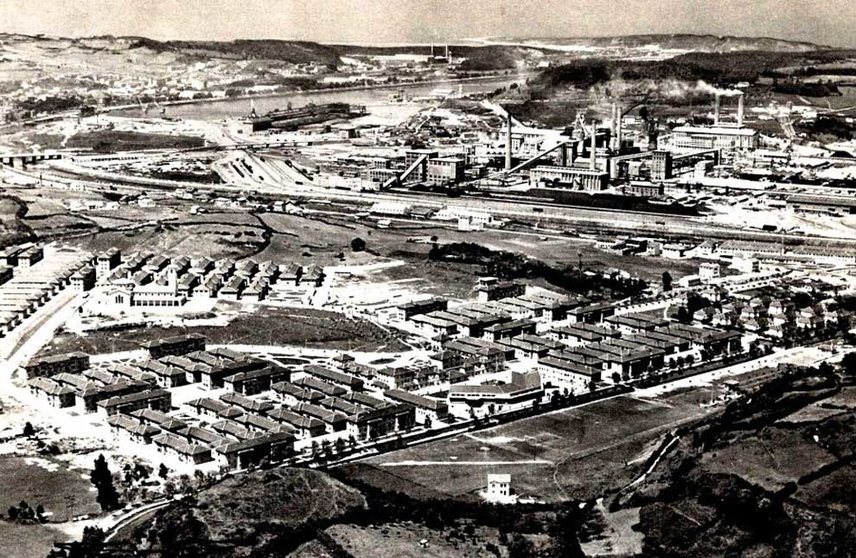

Sería largo explicar los efectos y consecuencias de la puesta en marcha de todas estas medidas y proyectos. Lo que sí podemos decir es que, en una primera fase, a pesar de situarnos en un entorno muy poco propicio para desarrollar medidas encaminadas a frenar el deterioro industrial asturiano, hubo avances en determinadas medidas: creación de infraestructuras industriales, aparición de nuevas empresas amparadas y potenciadas a través del sector público regional, instauración de importantes multinacionales como DUPONT o THYSSEN y llegada de las primeras ayudas de la Unión Europea para solucionar los graves y tradicionales desequilibrios estructurales asturianos: las comunicaciones o las infraestructuras clásicas y la formación para el empleo.

Y cuando está a punto de finalizar la segunda década del siglo XXI, llega una tercera reconversión impulsada por varios frentes: una transición energética a la cual se le añade, como consecuencia del cambio climático, una crisis medioambiental que nos dirige hacia una economía verde y sostenible y el afianzamiento de una economía digital, a las puertas de una economía basada en la inteligencia artificial

De cualquier forma, la actuación de estos mecanismos se ha manifestado claramente insuficiente para superar las deficiencias de nuestro tejido productivo y la falta de diversificación productiva. Así, entre 1980 y 1993 el empleo se redujo en unos 65.100 puestos de trabajo (- 16,8 %), de los cuales 48.400 lo fueron en la industria y de ellos 30.000 en las empresas públicas industriales.

Nuestra tasa de actividad y empleo se situó a la cola del conjunto del Estado, así como el índice de paro juvenil, femenino y de larga duración, posición que aún no ha abandonado 35 años después

De forma muy esquemática podemos señalar alguno de los factores claves que hicieron que la Asturias industrial de fin de siglo cayese hasta unos niveles irreconocibles de potencia industrial.

- Renuncia del Estado a una política activa industrial.

- Desdoblamiento e ineficacia de los instrumentos de promoción industrial, sujetos a dos variables decisivas: descoordinación en su funcionalidad; ansiedad en la rentabilidad cortoplacista y falta de unos criterios en el modelo de desarrollo que incida tanto en el ámbito sectorial como territorial.

La segunda reconversión de la industria asturiana de la etapa democrática, viene de la mano de la industria del carbón, a la que se añade, posteriormente, el desmantelamiento de las centrales térmicas.

En efecto, sin haber finalizado la reconversión del sector naval y del metal en general, surge, con toda su crudeza a principios de los 90, la de la minería del carbón, lo que dio lugar a otro gran rechazo sindical manifestado a través del encierro, en el pozo Barredo, de los principales dirigentes de los sindicatos mineros SOMA-UGT y CC.OO.

Este proceso viene de la mano de varios planes de reordenación del sector minero en el conjunto del Estado, siguiendo directrices de la Unión Europea, cuyo objetivo final era y es la desaparición del carbón como fuente energética. Dichos planes tenían una adenda especial que consistía en proponer una serie de iniciativas reindustrializadoras especialmente en aquellos territorios más afectados por la descarbonización.

Para la reactivación de las cuencas (tanto la central como la de suroccidente), se utilizaron determinados mecanismos autonómicos de carácter público y mixto y tanto de ámbito regional como comarcal (SODECO, FUCOMI; VALNALON) o incluso empresarial (SADIM, como sociedad de capital – riesgo, dependiente de HUNOSA).

Siempre resulta difícil valorar el resultado de estas iniciativas, si bien por lo que los economistas denominamos como “costes de oportunidad” el resultado hubiese sido mucho peor si no se hubiesen aplicado. Los sucesivos planes estatales de la minería supusieron la llegada de una importante remesa de recursos económicos que, sin embargo, apenas contribuyeron a reactivar unas zonas castigadas desde hace más de cincuenta años. Las razones para explicar este hecho son múltiples y complejas: falta de previsión y planificación de las inversiones, prejuicios empresariales para ubicarse en las comarcas mineras, incumplimientos claros por parte de las Administraciones en sus obligaciones financieras y urbanísticas, así como la llegada de la crisis en 2008, que borró del mapa algunas iniciativas que tenían visos de renovar el deteriorado tejido industrial de las cuencas.

Desde la integración de España en la U.E., la tendencia poblacional ha sido claramente decreciente, -7% en el conjunto de la Región, destacando en las cuencas un retroceso del 33%.En cuanto al empleo, Asturias perdió un 2,5% de la ocupación que había en 1991, en un contexto en el que el empleo industrial cayó un 33%. Mucho peores fueron los datos en las cuencas en donde la pérdida del empleo se acercó al 35% y el de la ocupación industrial un 75%.

Y cuando está a punto de finalizar la segunda década del siglo XXI, llega una tercera reconversión impulsada por varios frentes: una transición energética a la cual se le añade, como consecuencia del cambio climático, una crisis medioambiental que nos dirige hacia una economía verde y sostenible y el afianzamiento de una economía digital, a las puertas de una economía basada en la inteligencia artificial.

En medio, salta la pandemia que intensifica todo el proceso y, al mismo tiempo, hace modificar las prioridades no solamente respecto a las necesidades del sistema sino a la financiación de las mismas. En esta línea se enmarca la duplicación del presupuesto de la Unión Europea para hacer frente a una serie de objetivos prioritarios, muchos de los cuales son esenciales para el devenir económico e industrial de Asturias.

No sabemos de qué cuantía podemos hablar para Asturias, pero es evidente que debe reflejarse en un plan, que ajuste y complemente la Estrategia Industrial Asturias 2030, que si bien ha sido negociada por los agentes sociales, al final ha sido sin el acuerdo con CC.OO., por entender queAsturias vive una situación de Emergencia Industrial, así que es necesario articular una estrategia que pase, en primer lugar, por evitar el colapso del corazón industrial asturiano como consecuencia de la política que impulsa la Administración Central y,en segundo lugar, articular medidas y acciones para liderar la transformación tecnológica.

Entramos, pues, en una fase decisiva para el futuro industrial de nuestra Comunidad Autónoma, en la que los fondos de recuperación económica, provenientes de la Unión Europea no los podemos desaprovechar ni dejarlos al amparo del libre mercado ni de la competencia desleal de otros territorios. Nuestra apuesta por el futuro industrial de Asturias, ha de partir de los siguientes objetivos:

- Mantenimiento de la industria tradicional. En el Principado hay una importante presencia de instalaciones industriales consideradas como grandes consumidoras de electricidad o electrointensivas. Se trata de empresas sometidas a competencia internacional, de ahí que vengan reclamando poder acceder a una tarifa eléctrica similar a la de otros países.La aprobación reciente del Estatuto del consumidor electrointensivo nocubre las necesidades demandadas por la sociedad asturiana respecto a este tipo de industrias.

Orientaciones sobre estrategias y políticas de desarrollo y territoriales. Estrategias territoriales. Es posible mantener el crecimiento económico en territorios envejecidos, siempre que ocurra, acompañado de un cambio en la estructura productiva en la que aumente el peso de los sectores intensivos en conocimiento y tecnología. Para ello se necesita que el proceso vaya acompañado de una mejora del capital humano y una coordinación territorial donde se desaten y aprovechen economías externas de aglomeración.

Se plantea como necesario la articulación de un sistema metropolitanocentral de forma que, desde el punto de vista funcional, económico y de mercado de trabajo, constituya una sola ciudad, en la línea que señalan varios arquitectos, economistas y geógrafos (El Comercio 27/04/2021)

Estrategia industrial.Una nueva estrategia de reactivación económica ha de tener como eje principal propuestas de política industrial basadas en dos premisas esenciales: reforzamiento de la estructura industrial existente, dentro de los márgenes de competitividad y apertura hacia un nuevo modelo industrial basado en la ciencia, la tecnología, el conocimiento y la sostenibilidad.

Una vez señalados los objetivos, los instrumentos no tienen por qué variar excesivamente respecto a las apuestas de anteriores reconversiones, eso sí dándole menos valor a las ayudas a fondo perdido y más implicación de los instrumentos de promoción pública, bien con participación del sector público aún existente (y la colaboración de la iniciativa privada) o a través de fondos específicos cuya fuente de financiación podría ser tanto la Administración europea, como central o autonómica.

Uno de los principales hándicaps para la reactivación de la economía regional ha sido la falta de previsión y planificación de las inversiones. En este sentido, una muestra ha sido la duplicidad de instrumentos de captación de inversiones que, en muchos casos, impedía la buena gestión de sus recursos.

En cualquier caso, las conclusiones de experiencias pasadas dan a entender que las políticas más efectivas tienen que ver con los estímulos al aumento de tamaño, tecnificación e impulso a la exportación de las PYMES. Esto coincide con las experiencias de relación entre empresas, políticas y administración.

Darío Díaz Álvarez | Economista, Licenciado en derecho y ex responsable del Gabinete Técnico de CC.OO de Asturias

![Imagen de un títere[1] generada con el programa de DEEP AI, INC](/asset/thumbnail,768,432,center,center/media/nuevatribuna/images/2024/07/21/2024072107062137789.jpg)