Un 80 % de los vehículos diésel matriculados en 2016 no pagaron impuesto de matriculación

Conducir un coche lleva implícitos una importante cantidad de gastos, incluyendo una serie de impuestos. El más cuantioso de todos ellos es el impuesto sobre hidro-carburos, un impuesto especial que grava los combustibles. Además, los vehículos deben hacer frente al Impuesto sobre Determinados Medios de Transporte, de un solo pago, al matricular el vehículo, el llamado impuesto de matriculación. A esto hay que sumar el pago anual del conocido popularmente como impuesto de circulación: el Impuesto de Vehículos de tracción Mecánica (IVTM). A continuación analizamos cada uno de ellos.

Impuesto sobre hidrocarburos

Los impuestos sobre los hidrocarburos suponen un 55 % de los tributos ambientales y un 70 % de los impuestos sobre la energía [1]. Grava todos los productos que se emplean como carburante: gasolinas, gasóleos (o diésel), GLPs, gas natural, y alcohol etílico producido a partir de productos agrícolas. Está regulado por la Ley 38/1992, que ha sufrido numerosas modificaciones, la última de ellas, por la Ley 3/2017, de 27 de junio de Presupuestos Generales del Estado. La base imponible del impuesto está constituida por el volumen de productos objeto del impuesto, expresados en miles de litros a 15 ºC de temperatura. El Impuesto Especial sobre Hidrocarburos se desglosa en los tres tipos siguientes:

- Tipo General. Es una cantidad fija por litro.

- Tipo especial. Procede de la integración del antiguo Impuesto Venta Minoristas Estatal (IVMe), igualmente una cantidad fija por litro (24 €/1000 l). Puede ser actualizado cada año en la Ley de Presupuestos Generales del Estado.

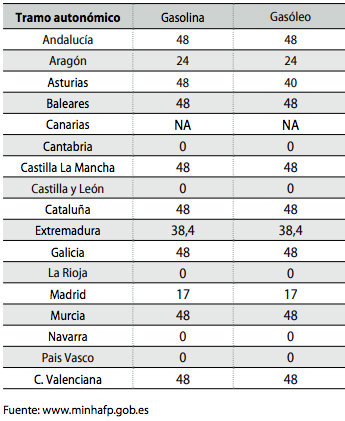

Tramo Autonómico del impuesto de Hidrocarburos. Sustituye al antiguo "céntimo sanitario" (IVMa). Hay Comunidades Autónomas que no lo aplican. En las que lo aplican es una cantidad fija por litro que pueden modificar en cualquier momento. Los tipos pueden verse en la Error: no se encontró el origen de la referencia. No lo aplican las comunidades de Canarias, Cantabria, Castilla y León, Navarra, Rioja y País Vasco. El Impuesto sobre hidrocarburos es un impuesto especial, es decir, al impuesto se le suma el porcentaje correspondiente del IVA (21 %), que se aplica sobre el precio del producto más los anteriores impuestos. El 50 % de lo recaudado por IVA se cede a las CCAA. En la Tabla 2 se muestran los tipos máximos permitidos a nivel estatal y autonómico para gasolinas y gasóleos, así como lo establecido en la Directiva 2003/96/CE que fija los niveles mínimos de imposición aplicables.

Tipos impositivos del Impuesto sobre hidrocarburos, gasolinas y gasóleos

Fuente: BOE, 28 de junio 2017

En este gravamen reside la primera y más cuantiosa subvención al diésel, el diferencial entre gasolina con plomo y el gasóleo general, que en el Estado español es de 93,69 €/ litro (400,69-307), lo que supone una rebaja del 23,3 % en impuestos.

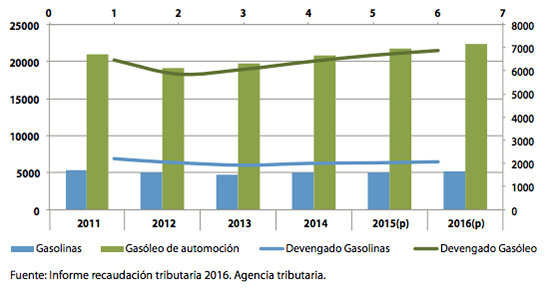

Esta rebaja tiene un efecto claro, ya que el gasóleo el principal combustible utilizado para el tráfico por carretera en nuestro país. En el gráfico siguiente, observamos que el consumo del gasóleo es cuatro veces mayor que el de las gasolinas. Hay que tener en cuenta que el gasóleo es el carburante profesional por excelencia, utilizado no solo para el transporte por carretera sino además para transporte público colectivo, taxis y en general la opción elegida por aquellos que más kilómetros recorren, debido a su menor precio.

Consumo y recaudación de gasolinas y gasóleos en España en 2016

A la diferencia en el precio del gasóleo hay que añadir la ventaja que supone la devolución parcial por el gasóleo de uso profesional, establecida en la Ley HAP/290/2013 que beneficia a los titulares de vehículos de transporte de mercancías por carretera, transporte de pasajeros o taxi. El tipo estatal de la devolución es el importe resultante de restar 306 €/1.000l del tipo general (307), con lo que la cuantía correspondiente al tipo general se queda en la cifra simbólica de 1 euro. Esto supone la devolución de la práctica totalidad del tipo General, donde reside la diferencia entre gasoil y gasolina; lo que indica que una equiparación de estos dos combustibles podría no tener repercusión (si se aumenta el tipo estatal de devolución) o ser muy moderada (si se conserva el tipo de devolución y se mantiene sube el tipo general). Este hecho puede ser importante a la hora de vencer la oposición inicial del sector profesional a la equiparación de la imposición en ambos combustibles.

Asimismo, existe una devolución parcial del impuesto sobre el gasóleo empleado en la agricultura y ganadería, equivalente al resultado de aplicar el tipo de 78,71 €/ 1.000 l sobre el volumen de gasóleo efectivamente empleado en la agricultura, horticultura, ganadería y silvicultura.

Como hemos señalado, el tipo general se une al tipo autonómico, para el que se fija un máximo pero no un mínimo, es decir, se impone o no a criterio de las Comunidades Autónomas, provocando diferencias geográficas en el precio del combustible. Sin embargo, hay que señalar, que, como se muestra en el Error: no se encontró el origen de la referencia, no hay diferencias en la imposición a los distintos tipos de carburante en este tramo.

Tramo autonómico del Impuesto Especial sobre Hidrocarburos

El impuesto Especial sobre Hidrocarburos es el principal impuesto ambiental en España y la mayor recaudación viene de la parte del diésel. El menor precio del gasoil ha fomentado la compra y el desarrollo de vehículos diésel que producen graves problemas de contaminación atmosférica. La equiparación de los impuestos de gasolina y gasoil es necesaria y justa, y además generaría un importante incremento en la recaudación de impuestos. Un tema más complejo son las devoluciones del gasóleo profesional y agrícola. Como vemos, en el tramo autonómico ya existe la equiparación de impuestos en la mayoría de las autonomías.

Primera matriculación de vehículos

La fiscalidad a la primera matriculación de vehículos se divide en el tipo de IVA apli- cable y el Impuesto sobre Determinados Medios de Transporte, en adelante IEDMT. Con carácter general, el tipo de gravamen de este último depende de las emisiones de CO2 y el IVA aplicable es del 21 %. Hay numerosas excepciones a esta regla, con reducciones del tipo de IVA y exenciones del IEDMT.

La exención más importante es la que se aplica a aquellos vehículos cuyas emisiones oficiales de CO2 son menores de 120 gr/km, de la que analizaremos a continuación. Además de ésta, los coches que se matriculen a nombre de personas con discapacidad; los vehículos destinados al transporte de mercancías y viajeros; los remolques, semirremolques y maquinaria agrícola, los vehículos especiales; los profesionales: taxis, vehículos de alquiler y los destinados a la enseñanza de conductores; los utilizados por las Fuerzas Armadas, cuerpos de seguridad y personal de la OTAN. También están exentos las ambulancias y vehículos diplomáticos. Por otro lado, las autocaravanas se benefician de un descuento del 30 % y las familias numerosas podrán disfrutar de una rebaja del 50 %.

En cuanto a la regla general para la aplicación del IEDMT, los tipos aplicables dependen de las emisiones de CO2 según las modificaciones establecidas en la Ley 34/2007, de 15 de noviembre, de calidad del aire y protección de la atmósfera que están resumida en la Tabla 4. La Ley ha sufrido varias modificaciones, pero las emisiones fijadas para cada uno de los epígrafes no han variado desde el 2007, a pesar de los supuestos avances tecnológicos producidos en la reducción de emisiones y que hacen que la mayoría de los vehículos según su ficha técnica puedan cumplir el mínimo establecido (120 g/km). De esta manera, el porcentaje de vehículos exentos ha ido aumentando desde el 21 % en 2008 al 76 % de los vehículos vendidos en 2016. En el caso de los diésel, este porcentaje alcanza el 80 % de los vehículos vendidos en ese año [2] Parece evidente que los tipos aplicables no están adaptados a la realidad del parque móvil español, lo que debilita enormemente la efectividad del impuesto.

Si estos vehículos hubieran pagado el impuesto de matriculación del epígrafe siguien-te (4,75 %), el vehículo más vendido en el Estado español en 2016, el nuevo Seat León, en su versión gasolina TSI 110CV, con un precio aproximado de 14.000 € y 114 gr/km de emisiones de CO2 hubiera tenido que pagar 665 € más.

Epígrafes que definen el gravamen del IEDMT dependiendo de las emisiones de los vehículos

Volviendo a la aplicación del impuesto, las Comunidades Autónomas, en virtud del artículo 51 de la Ley 22/2009, pueden incrementar los tipos de gravamen aplicando un 15 % al estatal como máximo. La Ley no establece ningún criterio en la aplicación de este porcentaje. Se relacionan en la Tabla 5.

Incrementos del IEDMT en determinadas CCAA

Por otro lado, a pesar de estar regido por la Ley de Calidad del Aire, estos epígrafes vienen definidos únicamente por las emisiones de CO2, sin que haya penalizaciones por emisión de sustancias que inciden en la calidad del aire como los óxidos de nitrógeno.

Como se verá en el capítulo de propuestas, una reforma de los epígrafes con más exigencias en cuanto a las emisiones de CO2 y que grave por emisiones de óxidos de nitrógeno es una oportunidad de oro para mejorar la calidad del aire, además de tener un efecto positivo en la lucha contra el cambio climático.

Impuesto sobre Vehículos de Tracción Mecánica (IVTM)

Este impuesto se aplica a los propietarios de vehículos registrados en el municipio, en función del tipo de vehículo y de su potencia. Sustituyó al antiguo Impuesto Municipal sobre Circulación de Vehículos y fue creado por la Ley 39/1988, de 28 de diciembre, Re- guladora de las Haciendas Locales. Las cuotas que fija esta ley pueden ser modificadas por la Ley de Presupuestos del Estado.

Están exentos de este impuesto los vehículos oficiales, ambulancias, personas con mo- vilidad reducida, vehículos de transporte público para más de nueve personas, tractores y remolques. En el caso de los turismos el impuesto depende de los caballos fiscales del vehículo según el siguiente cuadro:

Cuantía del IVTM según la potencia fiscal

Los ayuntamientos pueden incrementar las cuotas mediante la aplicación sobre ellas de un coeficiente que no sea superior a 2. Esta posibilidad genera grandes diferencias entre municipios. Según El Economista, para un vehículo de 20 CVF, se llegan a dar diferencias de más de 300 euros entre la tasa que se aplicó en 2017 en Melilla (56 euros) y Vitoria (364 euros). El caso de Melilla es singular, porque se beneficia de un 50 % de descuento. Pero, en cualquier caso, hay una gran disparidad de precios que ocasionan la existencia de paraísos fiscales, lugares donde se pagan las cuotas mínimas del IVTM. El palmarés se lo lleva el municipio de Aguilar de Segarra (Barcelona), una pequeña población de 246 habitantes, según el INE Padrón Municipal del INE para 2015, en 2014 había 62.030 vehículos. Este municipio simplemente no aplica ningún coeficiente y el impuesto es el mínimo establecido. Situación que es aprovechada por las empresas de alquiler y leasing. Por otro lado, es interesante resaltar que los ayuntamientos pueden aplicar bonificaciones de hasta el 75 % del impuesto en función del tipo de combustible utilizado por el vehículo, el impacto ambiental de dicho combustible, las características del motor y su impacto ambiental, en virtud de la Ley de Haciendas Locales, artículo 95.6.

En este sentido, hay una bonificación muy generalizada para vehículos híbridos y eléctricos, de entre el 50 % y el 75 % dependiendo de los municipios. Algunas ciudades incluyen bonificaciones a vehículos con bajas emisiones de CO2, sin establecer criterios de emisiones de gases tóxicos. Con esta bonificación los municipios están beneficiando a los diésel, que en términos generales tienen menos emisiones de CO2 oficiales, pero que causan grandes problemas de contaminación a nivel local.

Referencias

[1] Revisión de los impuestos energéticos en España. Larrea Basterra, M; Puig Ventosa et al, 2014

[2] Informe de recaudación tributaria 2016. Agencia tributaria

Artículo con información extraída del Informe Mejor sin Diésel, escrito por Nuria Blázquez Sánchez publicado en el portal Ecologistas en Acción, protegido por una licencia CC BY-NC-SA 3.0 ES

Fotografía de portada: A6 - Warein. Protegida por una licencia CC BY-NC-SA 2.0