@Montagut5

- El Informe Beveridge como pilar del estado del bienestar

- La lucha contra la pobreza

- La nueva distribución de los ingresos

- La financiación del Plan

- El funcionamiento del Plan

- La supresión de la pobreza pero no de la riqueza

- Las iniciales repercusiones del Informe

- El debate político

El Informe Beveridge como pilar del estado del bienestar

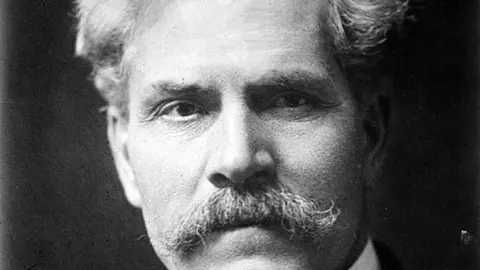

William Henry Beveridge comenzó a dirigir en 1919 la London School of Economics, gracias a los fabianos, siendo una responsabilidad que mantuvo hasta 1937. Pero ya tenía un currículum muy desarrollado. En el Gobierno liberal de Asquith puso en marcha un servicio de empleo en favor de los parados, que dirigió en 1909. Además influyó claramente en Lloyd George para que en 1911 se implantase la National Insurance Act. Nuestro protagonista estaba defendiendo un sistema de pensiones de jubilación y un sistema de seguridad social.

Pues bien, en 1940, con el Gobierno presidido por Churchill, pero sostenido por los laboristas en carteras claves, le llegaría a Beveridge su gran oportunidad. El laborista Ernest Bevin, a la sazón ministro de Trabajo, le solicitó que estudiase la cuestión de la seguridad social, que ya había dado sus primeros pasos, pero de forma desordenada, y no estructurada en un plan general riguroso, tanto en lo relacionado con las prestaciones como en su financiación. Al año siguiente llegaría el encargo oficial. Tenía que elaborar un informe para cuando llegase la paz, y que, como sabemos fue la base del programa laborista que llevaría a este Partido a la victoria a partir del final de la Segunda Guerra Mundial. Los británicos, agradecidos por el liderazgo de Churchill en el momento de las tribulaciones, querían, pasado ese tiempo, un cambio hacia el bienestar.

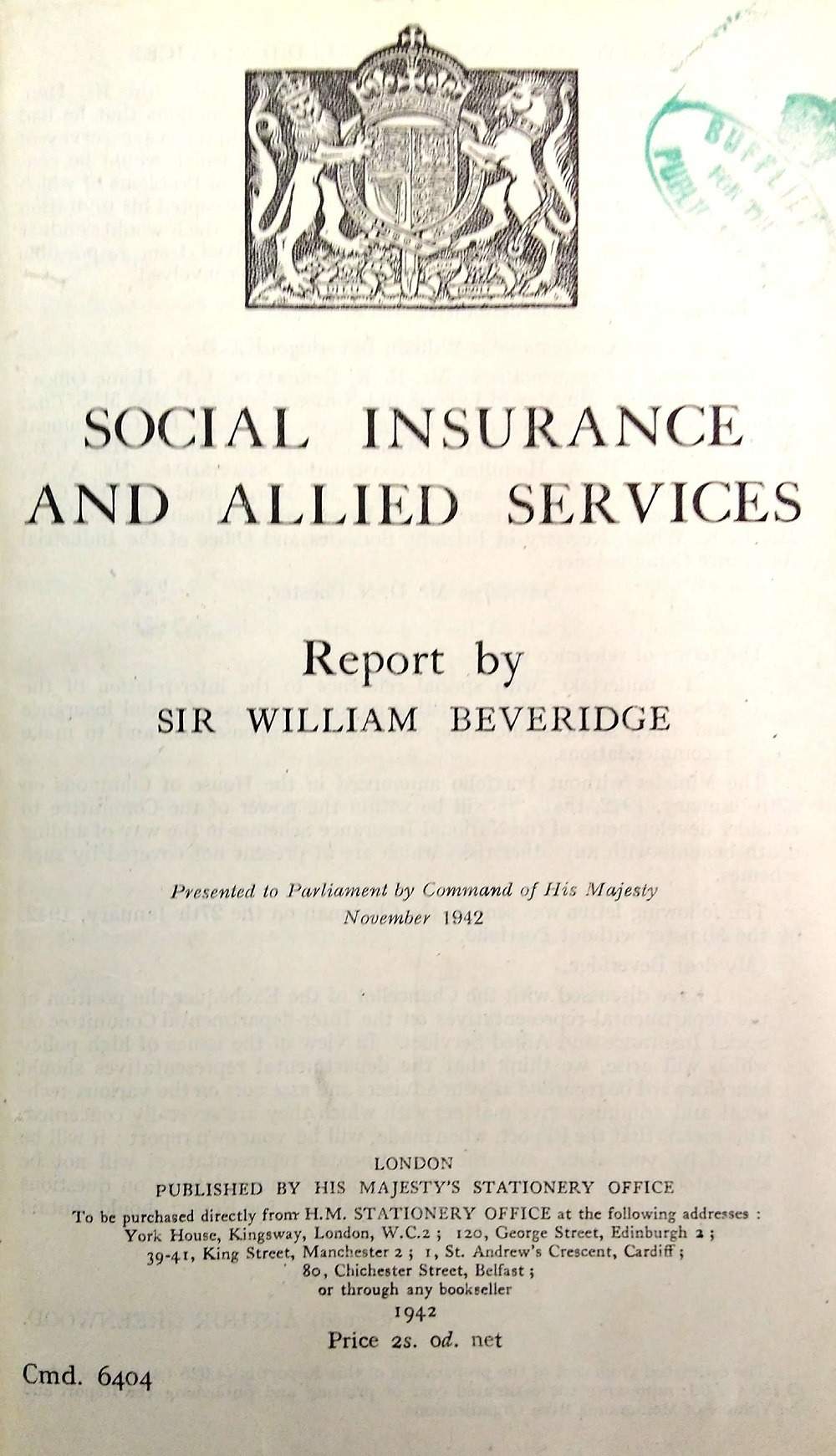

El Informe lleva por título, Report to the Parliament on Social Insurance and Allied Services, que en castellano sería, Informe al Parlamento acerca de la Seguridad Social y de las prestaciones que de ella se derivan. Se hizo público en noviembre de 1942, es decir, ahora hace 80 años. En el mismo se abordaba la necesidad de que los gobiernos y poderes públicos considerasen como cuestión de Estado el bienestar de la sociedad. No se trataría de arbitrar políticas de caridad o de ayuda para colectivos desfavorecidos permanentemente o por los vaivenes de los ciclos económicos, como se había hecho en el pasado, sino de establecer la seguridad social como un derecho de todos los ciudadanos y ciudadanos. Los beneficios que generaba la economía no podían ser solamente disfrutados por una parte de la sociedad. Es importante destacar que estas concepciones nacían en la patria del liberalismo económico, completamente contrario a la intervención del Estado en la economía. Pero el propio Beveridge intentó convencer a los conservadores de que la seguridad social era fundamental porque beneficiando a los trabajadores salía ganando la industria, ya que, el bienestar aumentaría la productividad, y con ella un imprescindible aumento de la competitividad, y más en la posguerra con unos Estados Unidos que, presumiblemente, podían monopolizar los mercados mundiales dada su potencia.

El segundo informe es del año 1944, el Full Employment in a Free Society, es decir, Trabajo para todos en una Sociedad libre. Vendría a ser el complemento del anterior, al demostrar que un sistema eficaz de protección social exigía una situación de pleno empleo. Aquí habría una evidente influencia de Keynes.

Así pues, un liberal como fue Beveridge ofreció las claves para un programa profundamente laborista, en la construcción del Welfare State, que, en líneas generales respetó el conservadurismo británico hasta Thatcher a finales de los setenta, cuando rompió, como en otras muchas cuestiones, con tradiciones asumidas de su partido en aras del triunfo de las tesis neoliberales, que nada tenían que ver con el liberalismo de Beveridge ni, por supuesto, con el laborismo de Attlee y Bevin en los cuarenta y después de Wilson en los sesenta.

La lucha contra la pobreza

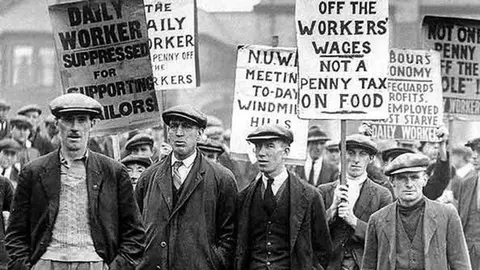

El artículo del periodista y político republicano Carlos Esplá en los años cuarenta, titulado “El Plan Berveridge”, publicado en Mundo libre, nos ofrece mucha información sobre Beveridge y su trabajo, pilar del estado del bienestar (“welfare state”) que se puso en marcha después de la Segunda Guerra Mundial. Esplá explicaba que el informe de Beveridge, entregado el 20 de noviembre de 1942, era voluminoso, casi como cinco o seis novelas, pero, eso sí, una “bella y sola novela: la novela de la lucha contra la pobreza”.

El plan consistiría en una universalización del seguro social absorbiendo todos los sistemas existentes para transformarlos en un sistema único, dentro de un marco general, de una política social más amplia.

Así pues, la seguridad social se lograría por la cooperación del individuo y el Estado. Su finalidad era asegurar a cada británico un “mínimun nacional” de subsistencia, es decir, la seguridad de que en cualquier circunstancia podría contar con lo indispensable para vivir. Una vez logrado esto, el Estado se haría a un lado para que cada ciudadano pudiera mejorar ese mínimo, es decir, se dejaba libre camino para la iniciativa.

Para lograr este objetivo, Beveridge propondría una nueva distribución de los ingresos, un sistema de reparto social. A todos, ricos y pobres se les pediría casi por igual. En este sentido, recordemos que no existe un solo modelo de estado del bienestar, especialmente en este aspecto de la fiscalidad.

Para Beveridge la pobreza o la necesidad obedecería a cuatro grandes causas:

1ª Interrupción o pérdida de la posibilidad de obtener un ingreso a cambio de trabajo por causas generales, es decir por el paro, o por causas personales, es decir, por enfermedad, accidente, vejez, etc.)

2ª Ingresos insuficientes cuando se trabaja para atender cargas familiares, especialmente en los casos de familias numerosas.

3ª Gastos extraordinarios que generarían déficit en presupuestos familiares modestos.

4ª Fallecimiento de la persona que aportaba ingresos a la familia.

Pues bien, para combatir estas causas de necesidad, se proponía un sistema de seguridad social, consistente en tres pilares:

1º Establecimiento de un “mínimum nacional” asegurado en cualquier circunstancia por el seguro.

2º Universalización del seguro a todos los británicos.

3º Extensión del seguro a todos los riesgos y contingencias.

Para aplicar el Seguro, Beveridge dividía a la sociedad británica en seis clases, que no serían clases sociales en sentido estricto, sino en función de otras circunstancias: I. Obreros y empleados, II. Patronos, trabajadores independientes, comerciantes, profesionales, etc., III. Amas de casa, es decir, mujeres casadas dedicadas a las labores domésticas, IV. Otras personas en edad de trabajar que no tenían ocupación lucrativa (paro), V. Menores de la edad de trabajar, y VI. Retirados que pasan de la edad de trabajar (jubilados).

La nueva distribución de los ingresos

Los beneficios del Seguro serían los siguientes:

-Subsidio de paro de incapacidad para el trabajador por enfermedad de 24 chelines para una persona sola o de 40 chelines para un matrimonio. El subsidio de paro estaría condicionado, transcurrido cierto tiempo, a la asistencia a un centro de trabajo o de readaptación profesional. Este subsidio se aplicaría a todas las personas que perdiesen su medio de vida, aunque no fueran asalariados.

-Servicio completo y gratuito para todos de medicina general, farmacia, clínica, especialistas, hospitalización, aparatos dentales, ópticos, ortopédicos, etc., incluso un servicio de convalecencia y de reeducación profesional postmédica en los casos necesarios.

-Pensión de retiro, también de 24 y 40 chelines (individual o conjunta) que percibirían los hombres mayores de 65 años y las mujeres de 60 cuando se retirasen del trabajo a partir de esa edad, pudiendo aumentarse en 1 o 2 chelines respectivamente por cada año que se aplazase voluntariamente el retiro y se continuase trabajando después de cumplir dichas edades.

-Subsidio de maternidad de 36 chelines semanales durante 13 semanas, que cobrarían las mujeres que tuvieran ocupación retribuida, más una asignación de 4 libras para gastos de alumbramiento, que cobraría en ese caso todas las mujeres.

-Asignación para gastos de entierro que variaría, según la edad, entre 20 libras por un adulto y 6 libras por un menor de 3 años, concedida en todos los casos, sin excepción.

-Subsidio de viudedad de 36 chelines a la semana, durante 13 semanas, a partir de las cuales la viuda habría de asistir a un centro de aprendizaje o de readaptación profesional si no tuviera hijos menores a su cargo, y que percibiría mientras durase el aprendizaje un subsidio menor.

-Subsidio de tutela de 24 chelines semanales para las viudas y otras personas que no pudiesen trabajar por tener hijos menores a su cargo. Este subsidio sustituiría al ingreso del cabeza de familia.

-Bonificación infantil de 8 chelines semanales por cada hijo menor de 16 años cuando los padres cobrasen subsidio o pensión del seguro, y por todos los hijos menores menos uno cuando viviesen de sus ingresos normales. Además de esta bonificación, las ayudas en especie ya existentes (leche, comedores escolares, etc.)

-Bonificación familiar de 16 chelines semanas por cada persona mayor de 16 años sin ocupación retribuida a cargo del cabeza de familia, cuando éste cobrase subsidio o pensión.

-Pensión por accidentes de trabajo o enfermedad profesional, proporcionada a los ingresos que se tenían en los casos de incapacidad total, y al grado de incapacidad total, y al grado de incapacidad en la parcial permanente. Indemnización a la familia en caso de muerte por accidente de trabajo o enfermedad profesional.

-Asignación dotal de 10 libras para atender a los gatos que ocasionase el matrimonio, que se concedería en todos los casos.

Todos estos beneficios se concederían desde el primer momento de la aplicación de dicho plan, que su autor proponía para el año 1945. Estaban calculados de modo que pudieran proporcionar el "mínimum” necesario para vivir según los precios que regían en 1938, más un 25% de aumento previsto para el 45. Sobre la aplicación de las pensiones de jubilación se establecía una excepción, siempre condicionadas al retiro efectivo del trabajo. Las pensiones no se aplicarían plenamente desde el principio del plan en 1945. Su aplicación se haría por etapas durante un período de transición, que duraría veinte años. Para cubrir las necesidades de quienes no tuvieran derecho a la pensión durante los primeros años de este período o cobrasen dentro del mismo cantidad inferior a la de la tarifa básica de la pensión se establecerían otras pensiones de asistencia, concedidas no en virtud del derecho igual para todos, sino por la necesidad de cada cual, pero teniendo que demostrar dicha necesidad.

La financiación del Plan

Beveridge defendía el principio de la cooperación financiera del individuo y del Estado. Fijaba una cuota única para los primeros y una aportación global para el segundo. Cada británico contribuiría como asegurado con una prima igual para todos, independientemente de su mayor o menor riesgo, y por otro como contribuyente del Estado con una parte proporcional de los impuestos que abonase, que si se relacionaban con las posibilidades económicas de cada ciudadano. Los patronos, por su parte, además, debían pagar una cuota patronal según el número de obreros que tuvieran empleados. Pero lo que se dejaba bien claro es que nadie pagaría más o menos en virtud de tener más o menos ingresos o de necesitar mayores o menores beneficios del seguro. Así pues, Beveridge establecía la unificación de la cuota y la mancomunidad del riesgo como principios.

Esta igualdad absoluta ante el seguro podía contener, en opinión de Esplá, una tremenda desigualdad porque todos los ciudadanos pagarían la misma cuota independientemente de sus ingresos. Pero esa aparente desigualdad, afirmaba a continuación, era el secreto de la revolución social de Beveridge, porque el no cuestionaba que hubiera diferencias sociales, pero sí afirmaba categóricamente que todo el mundo tenía derecho al ya mencionado “mínimun” de ingresos.

Las cuotas del seguro se pagarían mediante sellos adheridos semanalmente a un solo documento del Seguro o póliza única, donde también los patronos debían poner el sello correspondiente por sus obreros asegurados.

Un obrero o empleado pagaría, comprendiendo la cuota de su esposa, ama de casa, 4 chelines y 3 peniques a la semana, su patrono, 3 chelines y 3 peniques. La cuota sería en total: 7 chelines y 6 peniques. Si era mujer asalariada pagaría 3 chelines y 6 peniques, y su patrono 2 chelines con 6 peniques, con un total, por lo tanto, de 6 chelines. Un hombre que trabajase por cuenta propia pagaría 4 chelines y 3 peniques semanas, y si era mujer, 3 chelines y 9 peniques. En estos casos, lógicamente, no había cuota patronal. Otras personas en edad de trabajar sin ocupación retribuida pagarían 3 chelines y 9 peniques. En los casos de personas entre 16 y 21 años, se establecía una tarifa proporcionalmente menor. Estas tarifas representaban cantidades inferiores al promedio de lo que cada familia británica desembolsaba por seguros obligatorios y voluntarios.

Para la administración de la Seguridad Social se hacía necesaria la creación de un Ministerio específico, aunque no debía encargarse del servicio médico. El Ministerio trabajaría con un solo Fondo de Seguridad Social, donde se ingresarían las cuotas de los asegurados y patronos, así como la aportación del Estado, para luego abonar los beneficios del Seguro.

El funcionamiento del Plan

Carlos Esplá explicaba en su extenso artículo que el Plan Beveridge ofrecía la particularidad de que el seguro empezaba a repartir sus beneficios al mismo tiempo que comenzaba a percibir el importe de las cuotas. Al parecer, eso no era completamente original, porque ya se aplicaba en el seguro del paro obrero, pero sí lo era en relación con el seguro social ordinario, que se basaba en el principio de capitalización, es decir que para que el asegurado pudiera percibir alguna cantidad había de comenzar a pagar sus cuotas durante un tiempo, beneficiándose entonces de los intereses de ese capital acumulado más la proporción correspondiente del importe de las otras pólizas no reivindicadas, menos los gastos de administración y gestión, que en las empresas privadas solía ser alto. En el Plan Beveridge todo esto no se daba, ya que un asegurado, insistía, podía comenzar a cobrar aún antes de empezar a pagar.

El Plan no se basaba en un sistema de capitalización de la prima sino de ingresos y desembolsos anuales del Fondo de Seguridad, que funcionaría como un presupuesto del Estado. Incluso las pensiones de retiro, que aparentemente escaparían de ese principio del Plan por cuanto se exigía para percibirlas la etapa previa de contribución y se establecía un período de transición, se ajustaban también, en el fondo, al sistema de entradas y salidas anuales, aunque estas pensiones llevasen otro nombre en el período de transición y estuvieran sujetas a otras condiciones. Pero eran pensiones de jubilación y estaban sujetas al movimiento general del Fondo.

La supresión de la pobreza pero no de la riqueza

Esplá, una vez explicadas las particularidades del funcionamiento del Plan, pasó a plantear la cuestión de la relación de la pobreza y la riqueza en el mismo.

Beveridge habría planteado el Plan como algo revolucionario, aunque eso no debía asustar a quien no fuera revolucionario, siendo, por lo tanto, a juicio de nuestro periodista, una paradoja inglesa. La Seguridad Social sería un mecanismo para la propia supervivencia del capitalismo, pero compatible con la “democratización del bienestar y la abolición de la necesidad”.

El Plan respetaba la existencia de las clases sociales, pero a condición de que la clase más desfavorecida lo fuera menos y de que nadie careciera de lo imprescindible. Para conseguir dicho fin u objetivo las clases más ricas tenían que ser menos ricas. No se trataba de suprimir a los ricos sino de suprimir la pobreza. Beveridge estaría hablando de una distribución nueva de los ingresos. El mismo llegaría a afirmar que la necesidad era un escándalo innecesario, y que existía porque nadie se había tomado en serio suprimirla.

Las iniciales repercusiones del Informe

Una vez presentado el informe del Plan al Gobierno británico en el otoño de 1942 se planteó el primer problema, ya que en el ejecutivo había conservadores y laboristas. El acuerdo no podía ser fácil. El primer escollo se salvó a través de una transacción. El Plan sería aceptado, en principio, como un programa, pero su realización se haría por etapas.

El siguiente problema surgiría de las empresas de seguros, que con el Plan quedarían absorbidas por el Seguro Obligatorio del Estado. Esas compañías eran poderosas y tenían fuerza política con intereses no solamente entre los más poderosos sino también en el ámbito popular. Por otro lado, también es cierto que el poder de las masas organizadas británicas no era desdeñable.

Esplá exponía, por lo demás, que algunas objeciones al plan no provenían de intereses directos sino de la resistencia británica a “la perfección”, y que arrancaban de una especie de mentalidad basada en el rechazo a reformas demasiado completas y definitivas.

Otras objeciones partieron de que algunos dudaban de la capacidad económica británica para soportar el Plan. Su presupuesto era de casi 700 millones de libras, y era escasamente menor al presupuesto total de gastos del Estado británico antes de la guerra. La pregunta era si el Reino Unido podría aguantar este gasto al terminar la contienda, si el país se resistiría o no a gastar en su propio bienestar social una parte de lo que gastaba en la guerra. Beveridge era optimista en este sentido, pero este sentimiento no era compartido por todos.

El debate político

El debate parlamentario se produjo tres meses después de presentado el Informe, es decir, en febrero de 1943. La fórmula transaccional por etapas fue aprobada por 335 votos a favor y 119 en contra. Entre los contrarios hubo un grupo de diputados que eran partidarios de la aceptación íntegra e inmediata del plan, formado por jóvenes conservadores y liberales, algo que a nosotros nos llama la atención y que votaron junto con el 98% de los laboristas en ese sentido. Solamente una minoría muy pequeña de laboristas votaron con la mayoría, obedeciendo, imaginamos a las instrucciones de la parte laborista del Gobierno.

Aquí empezó el problema, ya que en el Partido Laborista había enfado porque no había salido la fórmula de aceptación plena e inmediata del Plan, y se llegó a pedir la retirada de los laboristas que formaban parte del Gobierno (ministros, subsecretarios y otros altos cargos). Ernest Bevin, el ministro laborista de Trabajo que había encargado el plan, y un político de enorme fuerza, arremetió contra esta crítica alegando que por encima del propio Plan estaba ganar la Guerra. Más conciliadores fueron Attlee y Morrison, buscando atenuar las tensiones entre el grupo parlamentario y los ministros.

Pero la tormenta política estalló en la segunda quincena de marzo. El premier habló por radio el día 21 intentando animar a la población ante la postergación del Plan, además de querer mantener la coalición de gobierno, vital en tiempos de guerra. Habló de la recuperación en los cuatro primeros años después de la guerra, y que los programas de los partidos debían pasar por el escrutinio de las elecciones cuando terminase el conflicto. Esta afirmación es interesante, a nuestro juicio, porque, efectivamente, los laboristas llevaron el estado el bienestar en su programa político, mayoritariamente respaldado por los votos en la más inmediata posguerra. Con aquel discurso, explica Esplá, Churchill alejó por el momento la tormenta. El político conservador argumentó que el Gobierno estaba impedido para contraer compromisos financieros que forzasen la política de gobiernos futuros, ya que los ejecutivos solamente podían pedir al Parlamento los créditos necesarios para los ejercicios corrientes, es decir, del momento. Pero, en realidad, dicho argumento no era válido para el caso de los seguros sociales porque eran y son una carga permanente, no vinculados a un ejercicio económico concreto.