Ronaldo, Messi… y ahora Shakira. La cantante colombiana declaró este jueves en el juzgado por la causa abierta contra ella por presunto fraude fiscal y todo hace prever que alcanzará un acuerdo con la Fiscalía y la Abogacía del Estado para, no solo evitar la cárcel, sino también rebajar en casi 20 millones de euros el pago de la multa.

Ronaldo, Messi… y ahora Shakira. La cantante colombiana declaró este jueves en el juzgado por la causa abierta contra ella por presunto fraude fiscal y todo hace prever que alcanzará un acuerdo con la Fiscalía y la Abogacía del Estado para, no solo evitar la cárcel, sino también rebajar en casi 20 millones de euros el pago de la multa.

Así lo creen los Técnicos del Ministerio de Hacienda (Gestha) que exigen que se depuren las posibles responsabilidades penales de los asesores legales y fiscales que urdieron la trama evasora de la artista.

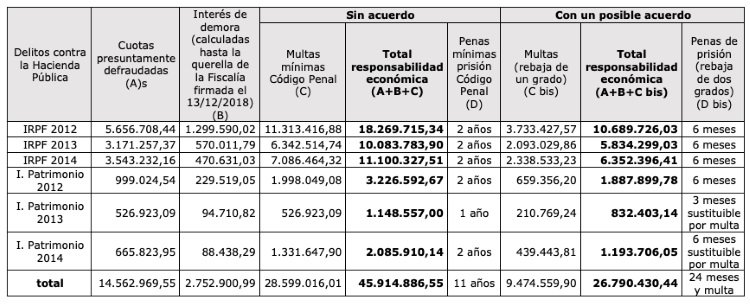

El previsible acuerdo rebajaría la multa de los casi 46 millones de euros a los 27 millones, y la pena de prisión de los 11 años a los 24 meses, lo que evitaría su entrada en la cárcel, siempre y cuando no cometa otro delito durante ese periodo. Para ello, se han sustituido dos de las penas del Impuesto de patrimonio 2013 y 2014.

Gestha se ha mostrado muy crítica con este posible acuerdo y pedirá a la Secretaría de Estado de Hacienda “que dé instrucciones precisas” a la Abogacía del Estado para que la oferta de negociación con la rebaja de dos grados de las penas de prisión incluya el “esclarecimiento total de los hechos” y de “la participación de los colaboradores en la evasión tributaria”.

Para Gestha, es importante que se esclarezcan las posibles responsabilidades penales de los asesores legales y fiscales de Shakira que “urdieron la trama evasora de la artista” y, como tal, serían “cooperadores necesarios” en la comisión de los delitos fiscales.

En este sentido, los Técnicos recuerdan que dichos asesores alcanzaron tres acuerdos en 2008, 2012 y 2013 con las autoridades fiscales de Luxemburgo, conocidos como Tax Ruling, que produjeron una tributación fiscal del 2% de la renta bruta generada y permitieron que el 94% de las rentas fueran transferidas a sociedades o cuentas situadas en paraísos fiscales.

La Fiscalía reconoce que desconoce cuál pudo ser la participación de miembros del despacho profesional (PriceWaterhouseCoopers) en el mantenimiento o reestructuración de este entramado societario en los ejercicios 2012, 2013 y 2014, señala Gestha.

“Las ventajas de los presuntos delincuentes fiscales en el proceso judicial es una de las causas del desplome de casi el 78% de las denuncias y del 64% de las cuotas defraudadas desde 2011", afirma Mollinedo

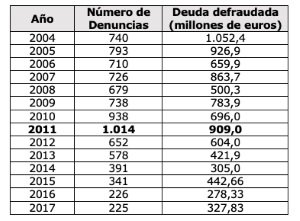

Según el secretario general de Gestha, José María Mollinedo, “las ventajas de los presuntos delincuentes fiscales en el proceso judicial es una de las causas del desplome de casi el 78% de las denuncias de delito fiscal por la Agencia Tributaria (AEAT) y del 64% de las cuotas defraudadas desde 2011, aunque deben despejarse otros obstáculos, como la falta de atribución de competencias a los técnicos de Hacienda y unos objetivos poco ambiciosos de lucha contra el fraude”.

Por ello, emplaza al nuevo Gobierno que modifique la ley general tributaria para ampliar el plazo de prescripción administrativa desde los actuales 4 años hasta los 10 años y equipararla a la prescripción de los delitos fiscales agravados, de forma que la AEAT pueda “perseguir las evasiones más sofisticadas y complejas”.

Por ello, emplaza al nuevo Gobierno que modifique la ley general tributaria para ampliar el plazo de prescripción administrativa desde los actuales 4 años hasta los 10 años y equipararla a la prescripción de los delitos fiscales agravados, de forma que la AEAT pueda “perseguir las evasiones más sofisticadas y complejas”.

También propondrá una modificación del Código Penal para unificar los umbrales y penas por los diferentes delitos fiscales para defraudaciones superiores a 50.000 euros o 120.000 euros en los delitos agravados, sustituir la rebaja de grados por atenuantes para reconocer la comisión de los delitos y el pago de la multa en el plazo actual de dos meses desde la notificación de la investigación judicial, así como concretar los requisitos para la exigencia de la responsabilidad civil y penal de la colaboración de asesores y entidades financieras en la comisión de estos delitos.