El día 1 de Abril comienza la campaña de recaudación del Impuesto sobre la Renta de las Personas Físicas. En la declaración, podemos optar por destinar un porcentaje de la cuota a colaborar con el sostenimiento económico de la Iglesia católica y a otros fines de interés social. En estos momentos de crisis sanitaria por el coronavirus se aprecian grandes carencias y necesidades en el sistema público de salud. Es preciso dotar a la sanidad de mayores recursos económicos, por lo que el IRPF, puede ser un buen instrumento para este objetivo.

Es conocida la grave situación en la que se encuentra la Sanidad pública, entre otras razones por los recortes a los que se ha visto sometida por las políticas privatizadoras y de concertación llevadas a cabo por la derecha: faltan recursos materiales y humanos, existe precariedad laboral y es necesaria una provisión mayor de fondos y recursos. Ante la crisis sanitaria, social y económica sin precedentes que padecemos, yo me sumo a las campañas que solicitan al Gobierno de España que cambie en la declaración de la renta, la casilla de asignación tributaria a la iglesia católica, por otra para la sanidad pública española. Con estas iniciativas nuestro sistema sanitario pueda recibir la asignación de forma exclusiva, aparte de la que se le asigne en los Presupuestos Generales del Estado, que como se ha demostrado ahora es insuficiente.

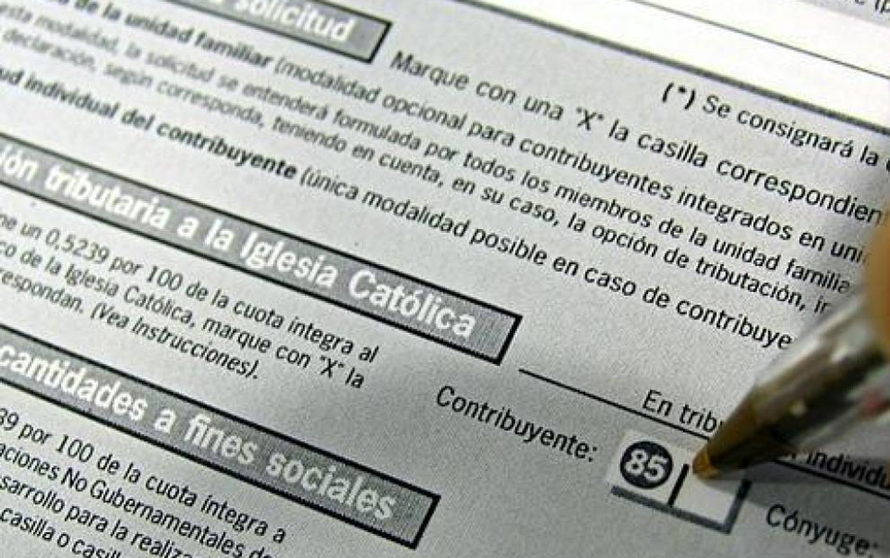

La asignación tributaria es una parte de la cuota íntegra de la declaración de la renta, en la que se puede elegir si destinarla a fines de interés social, al sostenimiento económico de la Iglesia católica o, si no marcas nada, a los Presupuestos Generales del Estado para fines generales. Marcar las casillas no supone pagar más impuestos sobre la Renta ni que devuelvan menos. Por una asignación tributaria para la Sanidad pública.

En los datos de la declaración de la renta de 2019, sobre la actividad económica desarrollada en 2018, uno de cada tres contribuyentes marcó el año pasado la casilla en favor de la Iglesia católica, la única confesión con ese privilegio. Fueron 7.191.387 declaraciones personales, 26.885 más que en ejercicios anteriores, y un ingreso para los obispos de 284,4 millones de euros. Un 6,19% más que el ejercicio anterior y la cifra más alta desde el comienzo del actual sistema de asignación tributaria, de 2007. Pese a que el porcentaje de declaraciones en favor de la Iglesia católica ha descendido casi un punto, ha aumentado la cantidad que ingresan los obispos en algo más de 16 millones, gracias a la evolución de la situación económica en España.

El Tribunal de Cuentas denuncia falta de control en el dinero que la Iglesia recibe de la casilla de la renta. Las conclusiones provisionales del Tribunal, tras auditar por primera vez la asignación, confirman lo que era un secreto a voces: no hay ningún control sobre la justificación del dinero. Nadie audita la memoria que presentan anualmente los obispos. El tribunal lo atribuye a la falta de criterios acordados entre la Iglesia y el Estado para esa justificación: "No existen acuerdos entre el Estado y la Santa Sede o normativa estatal que regulen los plazos, la forma de presentación y el contenido que ha de tener la memoria". Esta falta de normativa provoca que la memoria para explicar a qué se destina el dinero se haga en función de lo que decida la Conferencia Episcopal. El Tribunal ha detectado además un desfase de 300.000 euros en el ejercicio de 2017 entre el dinero recibido y lo justificado por la Iglesia.

El artículo 16.3 de la Constitución establece que "Ninguna confesión tendrá carácter estatal. Los poderes públicos tendrán en cuenta las creencias religiosas de la sociedad española y mantendrán las consiguientes relaciones de cooperación con la Iglesia Católica y las demás confesiones". Por su parte, el Acuerdo sobre Asuntos Económicos con la Santa Sede, en su Artículo II.1, establece que "el Estado se compromete a colaborar con la Iglesia Católica en la consecución de su adecuado sostenimiento económico, con respeto absoluto del principio de libertad religiosa". Pero cooperación y colaboración no es financiación directa ni subvención permanente.

Los cuatro acuerdos suscritos entre el Gobierno de Adolfo Suárez y el Estado Vaticano –firmados en Roma un mes después del referéndum constitucional de 1978, pero antes de la aprobación de la Constitución–, permiten a la Iglesia mantener hoy privilegios del franquismo en asuntos económicos, educativos y jurídicos. Dichos textos también regulan la asistencia católica a las Fuerzas Armadas y el servicio militar de los clérigos.

El contenido de la reforma de 2007, es fruto del acuerdo al que había llegado el Gobierno de José Luis Rodríguez Zapatero con la Conferencia Episcopal para modificar el modelo de financiación de la Iglesia. Esas negociaciones estuvieron motivadas por una exigencia de la UE, que llevaba tiempo cuestionando que la jerarquía católica española no estuviera sujeta al pago del IVA en las operaciones comerciales, compras de bienes muebles e inmuebles, entre otros, lo que suponía una vulneración de la normativa de armonización fiscal.

Algunas de las razones que Europa Laica argumenta para no marcar las casillas del IRPF ni para la Iglesia ni fines sociales, se relacionan con la discriminación que supone para los contribuyentes; porque quienes marcan estas casillas reducen su aportación a los gastos públicos en un 0,7%, conculcando el artículo 31 de la Constitución. La propia existencia de esta casilla refleja el apoyo del Estado a la religión católica, discriminando otras creencias, por lo que se conculca así el principio de no discriminación por razón de creencias regulado en el artículo 14 CE. El Estado no debe ser un recaudador de organizaciones privadas. La asignación que se lleva la Iglesia, se detrae de las políticas públicas para escuelas, hospitales, servicios sociales, infraestructuras o empleo.

Aumentar el presupuesto para la sanidad pública es vital para garantizar que ésta sea universal y de calidad, según Ecologistas en Acción. Es necesario más personal sanitario, con mejores condiciones laborales, más camas, más medios, más y mejores servicios auxiliares, que puedan atender a toda la población, sin distinción de su clase social o procedencia. La partida de sanidad de los presupuestos de 2020 debería incrementarse al menos el 7% del gasto público con el fin de alcanzar el 15 al final de la legislatura, para recuperarse así los recortes que la sanidad pública ha sufrido.

Es preciso revertir los procesos de privatización y externalización de la sanidad y del trabajo social en todos los niveles, porque la atención primaria en un sistema de salud público financiado y provisto públicamente es la ruta más adecuada para garantizar el derecho a la atención universal y de calidad de la salud. Asimismo hay que exigir a los seguros y hospitales privados que asuman el coste del tratamiento del coronavirus, para que la sanidad privada se corresponsabilice de los enormes gastos que hasta este momento solo ha soportado el sistema de sanidad público y no solo sea partícipe del reparto de beneficios. Es preciso asegurar servicios públicos de calidad; y no solo la sanidad, también la educación, el transporte, la energía y el abastecimiento de agua, que son necesarios para hacer frente a una crisis de estas dimensiones

Ahora más que nunca podemos aportar nuestro granito de arena cambiando la casilla de Iglesia por la de Sanidad pública en la declaración de la renta del IRPF.

Quién quiera iglesias que se las pague, como cuando uno quiere peces se tiene que mojar. Para establecer un Estado auténticamente laico, la Constitución tendría que estar redactada de otra forma, pero se hizo como se hizo y como en otras tantas materias, dice lo uno, lo otro y lo contrario. El Estado ha de romper con la Iglesia que oprime conciencias, controla gobiernos y vive a costa del erario público. Hay que denunciar los acuerdos con el Estado Vaticano.

El dinero de la asignación de interés general, para actividades de interés social lo distribuye el Estado mediante convocatorias públicas de subvenciones, considerando las siguientes: la atención a las personas con necesidades de atención integral socio-sanitaria; la atención a las personas con necesidades educativas o de inserción laboral; el fomento de la seguridad ciudadana y prevención de la delincuencia; la protección del medio ambiente; y la cooperación al desarrollo.

Cuando acaban los aplausos, "no puedo dejar de preguntarme en voz alta una serie de cuestiones que todos deberíamos hacernos en el momento que todo pase, que pasará, y que hasta ahora quizás no nos hemos planteado". ¿Seguiremos exigiendo atención inmediata para patologías banales colapsando cada día los servicios de Urgencias? ¿Seguiremos tratando al personal sanitario con malas maneras y con poco respeto? ¿Seguiremos considerando a la sanidad como un asunto de los políticos o los gestores o interiorizaremos que también es nuestra y que hay que cuidarla? "Cuando entren de los balcones, después de aplaudir cada día a las ocho, contesten con sinceridad alguna de estas preguntas, quizás entonces la crisis sanitaria habrá servido para algo".

La Agencia Tributaria señala que, cuando el contribuyente no marca ninguna de las opciones anteriores, el 0,7% de los impuestos irá a parar a los Presupuestos Generales del Estado para destinarlo a fines generales. Mi propuesta es que no sea destinado a fines generales, sino a la Sanidad pública; pero llega tarde para esta campaña. En cualquier caso no marques ninguna X en tu declaración.