Necesitamos tu ayuda para seguir informando

Colabora con Nuevatribuna

“El actual sistema de financiación autonómica tiene deficiencias, pero la solución es equilibrar a todas en el promedio, no ampliar a Cataluña el inmenso privilegio de País Vasco y Navarra.” (Modelos singulares de financiación que matan la equidad en España, Miguel Ángel García Díaz, Letras Libres, 11/07/2025).

Capítulo 3: En qué sentido se podría o debería modificar

Según el informe de la Comisión de Expertos (julio 2017), el modelo debe reformarse para cumplir los principios de solidaridad, suficiencia, equidad, transparencia, corresponsabilidad fiscal y garantía de acceso a los servicios públicos en función del coste efectivo. La reforma debe clarificar los mecanismos de nivelación, eliminar opacidades y asegurar incentivos adecuados a la eficiencia fiscal.

Entre las propuestas concretas:

A) Sustituir los fondos verticales por un sistema más transparente y predecible.

B) Reforzar la capacidad normativa de las CCAA en impuestos cedidos.

C) Aumentar el peso del cálculo de necesidades (población ajustada revisada) y reducir los componentes históricos.

D) Mejorar la estimación de la recaudación normativa y ajustar las entregas a cuenta.

E) Introducir mecanismos de disciplina fiscal, evitando comportamientos oportunistas o expectativas de rescate.

Las líneas maestras fueron esbozadas en el debate del IEB por Inés Olóndriz de Moragas, Secretaria General de Financiación Autonómica y Local. Las propuestas clave que la ponente recoge del Informe del Comité de Expertos (2017) (2):

A) Simplificar la estructura: Sustituir la amalgama de fondos por un modelo más claro con dos instrumentos principales:

- A.1) Un Fondo Básico de Financiación (FBF), nutrido con una parte de los tributos cedidos y los tramos autonómicos de IVA e IIEE, que se repartiría según la población ajustada.

- A.2) Un Fondo de Nivelación Vertical (FNV), con recursos del Estado, para reducir las desigualdades restantes sin alterar la ordenación por capacidad fiscal (principio de ordinalidad).

B) Eliminar el statu quo: Suprimir la cláusula que garantiza no perder financiación, aunque se admite la necesidad de un fondo transitorio para una aplicación gradual que evite cambios bruscos.

C) Transparencia en competencias no homogéneas: Crear un fondo específico para las competencias que solo tienen algunas CCAA (como la policía autonómica), separándolas del sistema general.

Alejandro Esteller Moré, Catedrático de Economía Aplicada, Universitat de Barcelona, propone:

D) Aumentar la corresponsabilidad fiscal: Otorgar a las CCAA capacidad normativa colegiada, aprovechando los beneficios (rendición de cuentas, eficiencia impositiva) y combatiendo los costes previsibles (competencia fiscal -deslocalizaciones ficticias-, costes de cumplimiento).

Francisco Pérez apunta a:

E) Incorporar a las Comunidades Forales: Establecer una aportación de las comunidades forales a los mecanismos de nivelación para que contribuyan a la solidaridad interterritorial.

Capítulo 4: Qué "pero" hay a esa posible o necesaria modificación

Todo cambio implica ganadores y perdedores. Como advirtió Valentí Pich en el IEB, si no hay más dinero global, será políticamente inviable. Además, persiste la falta de consenso sobre qué se entiende por necesidad: ¿es un concepto técnico o político? Francisco Pérez previene de que, sin una definición común y verificable de las necesidades de gasto, el sistema seguirá siendo vulnerable a manipulaciones.

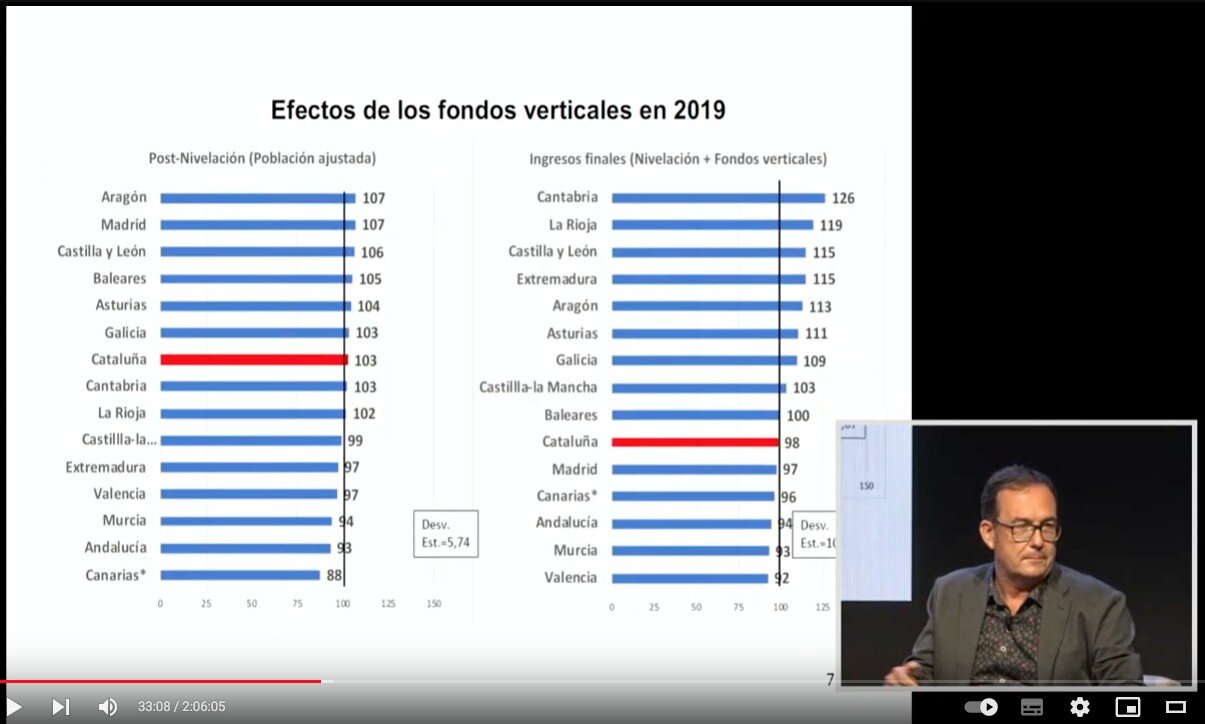

También existe resistencia institucional a ceder autonomía real o a eliminar mecanismos que benefician a ciertos territorios. La aplicación de criterios puramente técnicos choca con intereses políticos, lo que provoca la creación de normas ad hoc que neutralizan cualquier reforma (como sucedió con los fondos verticales tras la reforma de 2009).

Pese al consenso técnico sobre la necesidad de la reforma, su implementación se enfrenta a enormes barreras, como se destacó en el debate:

A) El bloqueo político del statu quo: El mayor obstáculo es la resistencia a un sistema que genere ganadores y perdedores. Albert Solé-Ollé lo describió como el problema de que " en cada reforma del sistema seguimos aplicando esta lógica de que nadie puede perder dinero", lo que hace que la distribución de recursos sea "muy parecida a la inicial" tras cada reforma.

B) La falta de confianza institucional: Existe un escepticismo profundo sobre la viabilidad de un periodo transitorio para aplicar la reforma. Solé-Ollé se preguntó retóricamente si se puede esperar que un pacto de aplicación gradual a 5 o 10 años sobreviva a un cambio de gobierno sin que nadie tenga la "tentación de no aplicar lo previsto".

C) El desafío foral: Integrar a las comunidades forales en la solidaridad común es políticamente muy complejo. La diferencia de financiación es tan grande (hasta un 80% por encima de la media según Solé-Ollé) que su convergencia requeriría un periodo de transición de décadas, haciendo aún más difícil su supervisión y cumplimiento.

D) La dificultad de definir las "necesidades de gasto": Aunque el cálculo de la población ajustada no es la principal causa de las distorsiones, la selección de variables y sus pesos es un campo de batalla político donde

"Al final todo se reduce a defender la variable que beneficia más a tu CA (que hacen tanto los políticos como los académicos): la selección de variables y pesos es política." (Albert Solé-Ollé, conferencia citada en la nota 1, 25’16”)

Capítulo 5: ¿Está el pacto PSC-ERC en la línea de lo propuesto por el informe de la Comisión de Expertos?

“La lectura del documento confirma que lo acordado no tiene nada que ver con el concierto vasco o el convenio navarro. Entre otras razones, porque un concierto catalán no cabe en la Constitución, en su redacción actual y no parece que su reforma sea viable. […] a diferencia de ahora que la recaudación del IRPF se la queda inicialmente el estado central, que transfiere anticipos a cuenta a las CCAA y al cabo de dos años hace la liquidación, con los importantes problemas de tesorería que ello les genera, con este modelo se podrá distribuir automáticamente entre el estado central y la Generalitat lo recaudado” (Financiación singular, oportunidad colectiva, Joan Coscubiela, elDiario.es, 14/07/2025, la negrita es nuestra)

Es posible que Coscubiela confunda el ser con el poder ser, o mejor, con el deber ser. Que lo contenido en el documento del pacto PSC-ERC (3) no tenga recorrido si no cabe en la Constitución Española, lo que es cierto, no quita que la redacción de éste sea o no equiparable al concierto vasco o al convenio navarro. Veamos en su literal transcripción lo que expone el documento que el PSC tiene publicado en su portal.

El pacto PSC–ERC de 2024 propone un modelo de financiación "singular" para Cataluña, basado, sostengo según el contenido del mismo, en un tipo de concierto económico con aportación solidaria. En este modelo, la Generalitat recaudaría todos los impuestos generados en su territorio:

“- Que sigui la Generalitat la que gestioni, recapti, liquidi i inspeccioni tots els impostos suportats a Catalunya i augmenti substancialment la capacitat normativa amb coordinacio amb l’Estat i la Unio Europea.

La gestio, la recaptacio, la liquidacio i la inspeccio de tots els impostos suportats a Catalunya corresponen a l’Agencia Tributaria de Catalunya, llevat dels de naturalesa local.” (aunque pueda parecer innecesaria la traducci: “gestione, recaude, liquide e inspeccione todos los impuestos soportados en Cataluña”, “corresponden a la Agencia Tributaria de Cataluña” ver documento nota 1, la negrita es mía)

Y aportaría una cantidad pactada al Estado por los servicios que presta y por solidaridad interterritorial. Esta aportación estaría limitada por el principio de ordinalidad.

“- L’aportacio catalana a les finances de l’Estat integra l’aportacio pel cost dels serveis que l’Estat presta a Catalunya i l’aportacio a la solidaritat.” (Idem: “la aportación por el coste / la aportación a la solidaridad” ver documento nota 1, la negrita es mía)

Aunque comparte con el informe de 2017 los principios de suficiencia, equidad y transparencia, el pacto se aparta del modelo común que el informe defiende. El informe proponía un sistema homogéneo, mejorado pero común para todas las CCAA, sin regímenes especiales más allá de los forales. El pacto introduce una bilateralidad que rompe esa lógica. Por tanto, los valores son convergentes, pero el marco institucional que propone el pacto es completamente distinto.

El pacto entre PSC y ERC, ciertamente, se alinea con la recomendación del Informe de Expertos de aumentar la autonomía y la responsabilidad fiscal, pero se desvía sustancialmente del modelo multilateral propuesto, acercándose a un sistema bilateral similar al concierto económico vasco, y por ello, a un modelo fiscal de corte confederal.

A) Modelo Propuesto vs. Pacto PSC-ERC:

- A.1) La Comisión de Expertos propuso un modelo común y multilateral para todas las CCAA de régimen común, basado en fondos de nivelación y reglas compartidas, aunque con mayor autonomía. El objetivo era reformar el sistema para todos.

- A.2) El pacto PSC-ERC aboga por un modelo singular y bilateral para Cataluña, en el que la Generalitat recaudaría, gestionaría y liquidaría todos los impuestos generados en su territorio. Posteriormente, realizaría una transferencia al Estado para sufragar las competencias estatales y otra por solidaridad interterritorial. Este modelo, en la práctica, se asemeja a un "concierto económico".

B) Cesión de Impuestos:

- B.1) La Comisión de Expertos planteó mantener el IRPF cedido al 50% y otorgar capacidad normativa colegiada sobre tramos del IVA y los Impuestos Especiales.

- B.2) El pacto PSC-ERC busca la soberanía fiscal total, con la recaudación del 100% de todos los impuestos, incluido el IRPF, el IVA y el Impuesto de Sociedades.

C) Nivelación y Solidaridad:

- C.1) La Comisión de Expertos diseñó un sistema de nivelación horizontal (FBF, Fondo Básico de Financiación) y vertical (FNV, Fondo de Nivelación Vertical) para reducir las diferencias de financiación, aunque dejaba la puerta abierta a una nivelación parcial si se respetaba el principio de ordinalidad (no alterar el ranking de renta per cápita tras la nivelación).

- C:2) El pacto PSC-ERC contempla una transferencia de solidaridad al Estado, pero ERC ha insistido en que esta debe estar limitada por el principio de ordinalidad para que Cataluña no pierda posiciones en el ranking de renta per cápita tras la aportación a la caja común. Este principio, recogido en el Estatut de 2006, fue uno de los puntos más controvertidos del informe de 2017, con varios votos particulares en contra por considerarlo contrario a la solidaridad constitucional.

Capítulo 6: Comparación entre el informe de la Comisión de Expertos (julio 2017) y el debate IEB (2021)

Ambos documentos comparten diagnóstico: el sistema actual es opaco, arbitrario y generador de tensiones. Coinciden en que los fondos verticales distorsionan la distribución, y en que la población ajustada no es el principal problema.

Puntos de acuerdo:

A) La necesidad de reformar el sistema para hacerlo más transparente y justo.

- A.1) Informe 2017: Califica el sistema como "complejo y poco transparente" con "serios problemas de equidad y eficiencia"

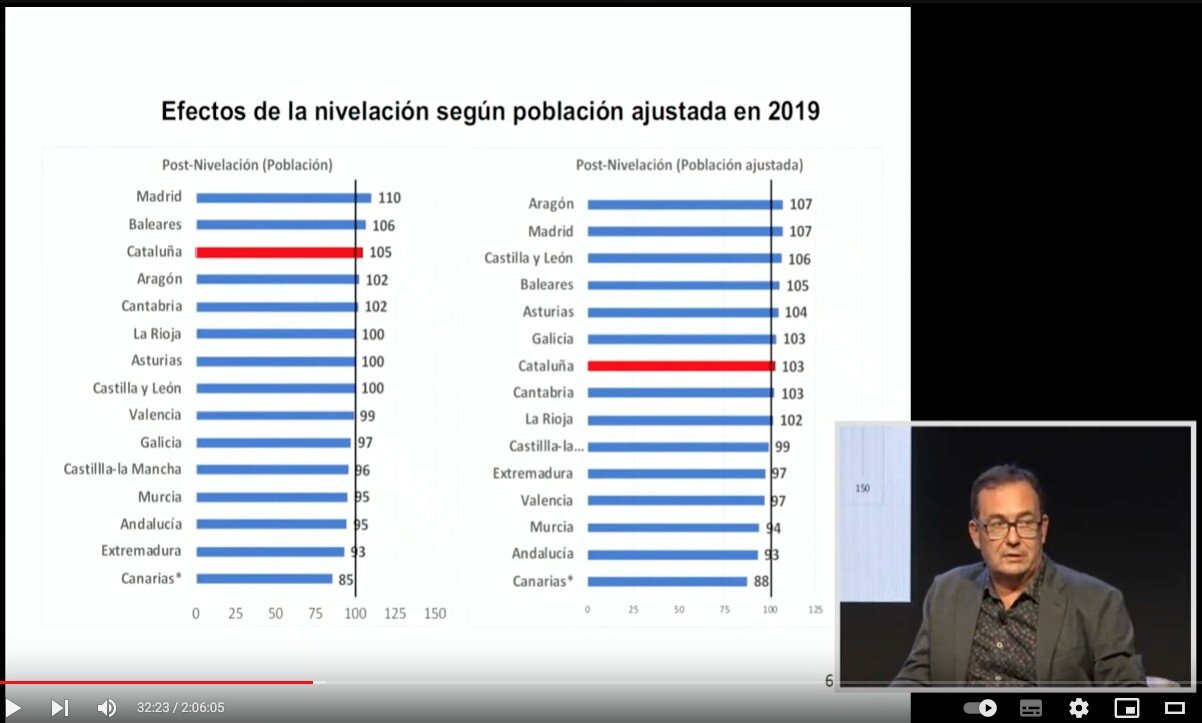

- A.2) Debate IEB: Confirma que genera "diferencias de financiación en torno a 30 puntos porcentuales" que constituyen "un abanico demasiado grande"

B) El reconocimiento de que la responsabilidad fiscal debe implicar más autonomía y rendición de cuentas. Existe consenso absoluto en identificar los fondos verticales como el principal distorsionador:

- B.1) Informe 2017: "Se reparten con criterios muy variados y parcialmente contradictorios"

- B.2) Debate IEB: Solé-Ollé demuestra empíricamente que "la desviación estándar antes de fondos verticales es 5,7%, después 10,6%"

C) La crítica al statu quo como freno a la reforma, con especial referencia al régimen foral.

- C.1) Informe 2017: Propone "incorporar las forales al esquema de solidaridad"

- C.2) Debate IEB: Pérez confirma que "las diferencias se sitúan por encima del 50%" y Solé-Ollé que "País Vasco estaría 80% por encima de la media"

Discrepancias:

A) El informe no contempla un modelo bilateral ni un concierto económico para Cataluña, mientras que en el IEB algunos ponentes reconocen que este puede ser el horizonte deseado por ciertas regiones:

- A.1) Informe 2017: Propone "tramo autonómico colegiado" (enfoque gradualista)

- A.2) Debate IEB:

- - A.2.1) Marta Espasa defiende "Autonomía fiscal máxima, responsables fiscales al 100%, plena capacidad fiscal para legislar, gestionar y recaudar todos los tributos, y así no depender de la financiación del Estado." (enfoque radical).

- - A.2.2) Albert Solé-Ollé sostiene “lo que necesitamos, y eso el modelo de financiación y la reforma tributaria coincidiendo en el tiempo deberían abordarlo, es que haya un acuerdo sobre, dado el reparto de competencias que hemos decidido, y, segundo, dado el nivel de partida del tamaño del sector público que queremos, cómo se reparten las fuentes tributarias, cómo en función del reparto de las funciones de gasto y, después, qué compromisos de nivelación se precisan.” (enfoque gradualista).

B) Diferente enfoque sobre cómo abordar la reforma:

- B.1) Informe 2017: Más institucionalista, propone comisiones técnicas y consensos

- B.2) Debate IEB: Más escéptico, enfatiza obstáculos políticos reales

Puntos de matiz:

A) El informe de 2017 es más técnico y normativo, mientras que el debate del IEB introduce voces políticas y económicas que revelan los obstáculos prácticos.

- A.1) Informe 2017: Más confiado en que las soluciones técnicas pueden implementarse

- A.2) Debate IEB: Solé-Ollé expresa dudas: "¿Realmente alguien cree que se va a poder hacer de policía durante 30 años?"

Los dos documentos son complementarios más que contradictorios. El Informe de 2017 funciona como una "hoja de ruta técnica" que explica cómo reformar el sistema, mientras que el Debate IEB de 2021 actúa como un "baño de realidad" que explica por qué es tan difícil reformar el sistema.

El Informe aporta:

- Sistematización técnica exhaustiva

- Propuestas institucionales detalladas

- Fórmulas específicas de transición

- Visión integral del problema

El Debate aporta:

- Evidencia empírica con datos y gráficos

- Realismo político sobre obstáculos

- Diversidad de perspectivas (múltiples voces)

- Experiencia práctica en la aplicación

La convergencia en el diagnóstico es prácticamente total: ambos identifican los mismos problemas estructurales. Las divergencias principales se centran en el grado de ambición reformista y el método para implementar cambios.

Juntos, estos documentos ofrecen una visión completa del problema de la financiación autonómica: el rigor técnico del informe de expertos combinado con la comprensión política del debate académico proporciona tanto las herramientas necesarias como la comprensión de las limitaciones reales para utilizarlas.

Conclusión

El sistema de financiación autonómica en España se encuentra atrapado entre la necesidad de equidad y suficiencia y las inercias políticas del statu quo. Los documentos analizados —tanto el informe técnico de 2017 como las intervenciones del IEB— coinciden en el diagnóstico de sus fallas estructurales: falta de transparencia, desigualdad de trato y ausencia de incentivos claros para la responsabilidad fiscal. La propuesta del pacto PSC–ERC, aunque alineada en valores generales, se desmarca al proponer un marco institucional singular, que rompe la lógica común defendida por el informe. En suma, cualquier reforma viable deberá combinar criterios técnicos con capacidad política para pactar un consenso estable y duradero. Sin esa voluntad conjunta, las costuras del sistema seguirán cediendo bajo la tensión permanente entre comunidades.

Postdata

“El pacto entre PSC y ERC para investir al socialista Salvador Illa como presidente de la Generalitat contempla un trato económico singular para Catalunya. El acuerdo político consiste resumidamente en que la Generalitat recaudará todos los impuestos que pagan los catalanes para después abonar al Estado el coste de los servicios que este aporta y también una aportación de solidaridad para cubrir las necesidades de las Comunidades Autónomas más necesitadas.” (Todas las autonomías querrán recaudar sus impuestos tras el acuerdo con Catalunya, Enric Sierra, Manel Pérez, La Vanguardia, 01/08/2024, la negrita es mía)

“[Resum] L’acord d’investidura de 2024 entre socialistes i republicans inclou l’establiment d’un sistema de finançament singular per a Catalunya. Segons aquest nou sistema, basat en la negociació bilateral amb l’Estat, la Generalitat gestionaria, recaptaria, liquidaria i inspeccionaria tots els impostos suportats a Catalunya, amb un increment substancial de les seves capacitats normatives i una aportació catalana a l’erari estatal en concepte de solidaritat interterritorial.

[Consideracions finales] Romanen diferències encara enormes entre el tractament de Catalunya i el dels territoris forals. Unes diferències que, en les circumstàncies polítiques actuals, per mitjà del nou pacte per al finançament de Catalunya entre el PSC i ERC, es podrien arribar a mitigar. Catalunya es vol assemblar als territoris forals i té bones raons per a reivindicar-ho. El fet que la primera s’acosti als darrers podria influir en l’extensió del principi de solidaritat interterritorial pel que fa als tradicionals models de concert i conveni econòmics. Una comunitat política només pot suportar un nombre reduït de subjectes insolidaris. El principi d’igualtat en l’esfera territorial, i concretament en el finançament autonòmic, sembla donar suport al tracte similar entre Catalunya i el País Basc, potser a diferència de la resta de CA. Al capdavall, els resultats del nou sistema de finançament dependran de les interpretacions i aplicacions concretes dels principis d’igualtat i solidaritat.

Mentre que el principi d’igualtat ha tingut i manté un paper molt significatiu en el discurs polític sobre la qüestió territorial, en l’àmbit jurídic destaca el principi de solidaritat. Dit això, les interpretacions polítiques i jurídiques dominants segueixen amarades de centralisme uniformitzador, i sovint parteixen d’una sobirania estatal entesa a la manera revolucionària francesa. Malgrat que aquests dogmes de fons rebutgen el reconeixement polític i jurídic de les reivindicacions catalanes i del pluralisme territorial en general, la trajectòria històrica que hem resseguit assenyala que, a partir de la negociació bilateral, especialment en moments de debilitat de les forces polítiques cridades a liderar el Govern central, es pot avançar en l’acomodació de les demandes d’autonomia.” (Un finançament singular per a catalunya? Regulació del finançament autonòmic, Benjamí Anglès, Pau Bossacoma, Revista Catalana de Dret Públic, www.rcdp.cat, 24/09/24 (4), la negrita es mía)

Léase como aviso para navegantes: “la Generalitat recaudará todos los impuestos que pagan los catalanes para después abonar al Estado el coste de los servicios que este aporta y también una aportación de solidaridad” y “ Una comunidad política solo puede tolerar un número reducido de sujetos insolidarios” ¿Singularidad generalizable?

Singularidad, sí. Generalizable, no.

Webgrafia (todos los accesos validados el 22 de julio de 2025)

(Los datos de las tablas están accesibles aquí: https://tinyurl.com/SoporteXLS)

Comisión de Expertos para la Revisión del Modelo de Financiación Autonómica, Francisco Pérez et altri, informe julio 2017.

Debate sobre financiación autonómica y fiscalidad, IEB–La Vanguardia, 27 oct 2021.

Informe Económico y Financiero Presupuestos Seguridad Social 2021, Miguel Ángel García Díaz (URJC y Fedea), 2022.

Memoria TGSS 2021, Miguel Ángel García Díaz (URJC y Fedea), 2022.

La financiación autonómica ante el cambio de ciclo, J. Loscos (UCM – ICEJC), J. Ruiz-Huerta (URJC – F. Alternativas), J.M. Tránchez, (UNED), IDP Observatorio de Derecho Público de Barcelona, 2022.

B. EL MODEL DE FINANÇAMENT SINGULAR DE LA GENERALITAT DE CATALUNYA, Página 6 del pacto firmado por PSC y ERC para facilitar la investidura de Salvador Illa como Honorable President de la Generalitat de Catalunya, 2024

Aragonès avisa de que la "solidaridad" del cupo catalán con el resto de España será "limitada en el tiempo"" para Cataluña al margen del resto de comunidades, EFE, El Confidencial, 20/03/2024

Las claves de la financiación “singular” de Catalunya que condiciona todo el debate económico, Daniel Yebra, elDiario.es, 21/06/2024

PSC y ERC negocian la recaudación de los impuestos que paga Catalunya, Jaume, V. Aroca, La Vanguardia, 26/07/24

¿Qué es el concierto económico de Cataluña? Todo lo que se sabe sobre el acuerdo, 20 Minutos, 30/07/2024

Los argumentos de ERC para definir como “concierto” su pacto en financiación con el PSC, Martí Puig i Leonardi, elDiario.es, 30/07/2024

¿En qué se parecen y en qué se diferencian el nuevo pacto fiscal catalán y el cupo vasco?, Pablo Sempere, El País, 31/07/2024.

Descifrando el acuerdo de investidura, Joan Coscubiela, elDiario.es, 31/07/2024.

Todas las autonomías querrán recaudar sus impuestos tras el acuerdo con Catalunya, Enric Sierra, Manel Pérez, La Vanguardia, 01/08/2024.

ACORD D’INVESTIDURA ENTRE EL PARTIT DELS SOCIALISTES DE CATALUNYA I ESQUERRA REPUBLICANA DE CATALUNYA, PSC y ERC, 07/08/2024.

La financiación de las comunidades autónomas y la estabilidad del gobierno de España”, Juanjo Azcona, Nueva Tribuna, 26/08/2024)

Algunas reflexiones sobre el concierto catalán, Ángel de la Fuente, FEDEA, 09/2024.

Un finançament singular per a catalunya? Regulació del finançament autonòmic, Benjamí Anglès, Pau Bossacoma, Revista Catalana de Dret Públic, www.rcdp.cat, 24/09/24

Reflexiones sobre la propuesta de financiación singular para Cataluña. Financiación singular, ordinalidad y statu-quo, Martínez López, D., FEDEA, 22/01/2025.

Modelos singulares de financiación que matan la equidad en España, Miguel Ángel García Díaz, Letras Libres, 11/07/2025

Ni concierto ni cupo: el Gobierno quiere aplicar el modelo Illa al resto de autonomías, Marta Monforte, InfoLibre, 14/07/2025.

¿Qué es una nación?, Diego S. Garrocho, El País, 14/07/2025.

Page pide que no les tomen "por tontos" con la financiación singular de Cataluña y Asturias amenaza con votar en contra, 20 Minutos, 14/07/2025.

Financiación singular, oportunidad colectiva, Joan Coscubiela, elDiario.es, 14/07/2025.

Los puntos clave de la financiación singular de Cataluña: pocas concreciones y ordinalidad, Diario de Sevilla, 14/07/2025.

¿Financiación autonómica justa o financiación singular, bilateral y generalizable? (I) y (II), Tomas de la Quadra-Salcedo, El País, 15-16/07/2025.

Contra el cupo catalán, Daniel Gascón, El País, 17/07/2025.

La financiación singular de Cataluña: asimetría dentro del régimen común, Mariola Urrea Corres, El País, 17/07/2025.

Financiación 'singular' de Cataluña, Donato Fernández, Nueva Tribuna, 17/07/2025.

Adrián Barbón: "Soy radical defendiendo mis convicciones y moderado porque acepto que no siempre voy a tener razón", Adrián Barbón, presidente del Principado de Asturias, Agenda Pública, 20/07/2025

(1) Debate sobre la financiación autonómica y la fiscalidad en el IEB (27/10/2021), disponible en el canal YouTube de La Vanguardia:

(2) “El informe recoge el trabajo de la Comisión de Expertos para la reforma del sistema de financiación autonómica, creada por la Conferencia de Presidentes Autonómicos el 17 de enero de 2017. Durante siete meses, los 21 miembros de la comisión realizaron los análisis necesarios para la formulación de un nuevo modelo de financiación fundamentado en los principios de solidaridad, suficiencia, equidad, transparencia, corresponsabilidad fiscal y garantía de acceso de los ciudadanos a los servicios públicos en función del coste efectivo de los mismos” (fuente: IVIE).

(3) ACORD D’INVESTIDURA ENTRE EL PARTIT DELS SOCIALISTES DE CATALUNYA I ESQUERRA REPUBLICANA DE CATALUNYA

(4) “[Resumen] El acuerdo de investidura del 2024 entre socialistas y republicanos incluye el establecimiento de un sistema de financiación singular para Cataluña. Según este nuevo sistema, basado en la negociación bilateral con el Estado, la Generalitat gestionaría, recaudaría, liquidaría e inspeccionaría todos los impuestos soportados en Cataluña, con un incremento sustancial de sus capacidades normativas y una aportación catalana al erario estatal en concepto de solidaridad interterritorial.

[Consideraciones finales]

Permanecen diferencias todavía enormes entre el tratamiento de Cataluña y el de los territorios forales. Unas diferencias que, en las circunstancias políticas actuales, por medio del nuevo pacto para la financiación de Cataluña entre el PSC y ERC, se podrían llegar a mitigar. Cataluña quiere parecerse a los territorios forales y tiene buenas razones para reivindicarlo. El hecho de que la primera se acerque a los últimos podría influir en la extensión del principio de solidaridad interterritorial con respecto a los tradicionales modelos de concierto y convenio económicos. Una comunidad política solo puede soportar un número reducido de sujetos insolidarios. El principio de igualdad en la esfera territorial, y concretamente en la financiación autonómica, parece dar apoyo al trato similar entre Cataluña y el País Vasco, quizás a diferencia del resto de CC. AA. Al fin y al cabo, los resultados del nuevo sistema de financiación dependerán de las interpretaciones y aplicaciones concretas de los principios de igualdad y solidaridad.

Mientras que el principio de igualdad ha tenido y mantiene un papel muy significativo en el discurso político sobre la cuestión territorial, en el ámbito jurídico destaca el principio de solidaridad. Dicho esto, las interpretaciones políticas y jurídicas dominantes siguen empapadas de centralismo uniformizador, y a menudo parten de una soberanía estatal entendida a la manera revolucionaria francesa. Aunque estos dogmas de fondo rechazan el reconocimiento político y jurídico de las reivindicaciones catalanas y del pluralismo territorial en general, la trayectoria histórica que hemos recorrido aquí señala que, a partir de la negociación bilateral, especialmente en momentos de debilidad de las fuerzas políticas llamadas a liderar el Gobierno central, se puede avanzar en la acomodación de las demandas de autonomía.” (Versión oficial en castellano, publicada en la misma web de la Revista Catalana de Dret Públic ¿Una financiación singular para cataluña? Regulación de la financiación autonómica, Benjamí Anglès, Pau Bossacoma, www.rcdp.cat, 24/09/24, la negrita es mía).