Necesitamos tu ayuda para seguir informando

Colabora con Nuevatribuna

[Debido a la premura y accesibilidad, y asumiendo que, en términos generales, los acuerdos entre ERC y PSC [1] para la investidura de Salvador Illa como Honorable President de la Generalitat de Catalunya están muy alineados con la propuesta “singular generalizable”, utilizaré la información de la que dispongo, los pactos mencionados. Entiendo que, de haber algún error, este será de detalle y no sustantivo.

Aprovecho este introito para curarme en salud, rogando perdón y comprensión por la aridez de un texto plagado de números y, en muchos casos, la densidad de las explicaciones sobre ellos y sobre el tema tratado: la financiación de las CCAA. No se trata solo de que los políticos intenten esconder lo esencial tras un bosque de palabras; es que el tema en sí es complejo y complicado de entender y de explicar. RGC]

“Cuando la excepción no es ejercida a favor del que menos tiene se atenta contra la igualdad” (¿Qué es una nación?, Diego S. Garrocho, El País, 14/07/2025)

¡Qué razón tiene!

Juanjo Azcona, en su artículo “La financiación de las comunidades autónomas y la estabilidad del gobierno de España” (Nueva Tribuna, 26/08/2024) tiene razón. O como decían los antiguos “¡Tiene más razón que un santo!”.

Acierta tanto en la forma como en el fondo. En la forma ¡ Cuánto me gustaría escribir con su claridad y precisión! Y quien me haya leído, sabrá que esta afirmación no es vana, sino un cumplido sincero, pues mis razonamientos la mayoría de las veces adolecen de una rigidez prolija, lejana a la concisión y limpidez de los textos de Juanjo. Con su punto de ironía, que en un texto inteligente nunca está de más, como cuando trae a la palestra al insigne (y lo digo sin ironía) Josep Borrell.

En el fondo, y gracias a esa precisión y limpidez que le atribuyo, afirma -y se entiende claramente que lo hace apoyando el pacto- que:

“Leído y releído el acuerdo no se menciona en ningún momento las palabras “cupo”, “concierto” o algo que se le parezca. Se dice con claridad cuáles serán las tareas que corresponderá a la Agencia Tributaria Catalana y básicamente que recaudarán los impuestos y después aportarán las partes correspondientes para el pago de los servicios del Estado y lo que corresponda de solidaridad para el resto de las comunidades autónomas.”

Mariola Urrea Corres, El País, 17/07/2025, no parece opinar lo mismo:

“[El] modelo resultante [es] compatible con el Derecho de la Unión Europea, como determinó la sentencia del Tribunal de Justicia de la UE de 11 de septiembre de 2008 en el asunto UGT-Rioja. Descartada, así, cualquier duda jurídica que cuestione en España esta expresión de confederalismo fiscal, es preciso asentar su sostenibilidad económica apuntalando la manera de cuantificar la cantidad (“cupo” o “aportación”) que tales territorios deben abonar al Estado por las cargas asumidas por aquél. Se trata de una realidad que ha resultado de imposible discusión hasta la fecha, pero que la negociación de una financiación singular de Cataluña podría favorecer, aunque solo fuera como resultado del efecto comparación.

[Podemos] afirmar que el modelo que se negocia para Cataluña no le otorga en una fase inicial competencias normativas para el diseño de los tributos, como ocurre en el caso del País Vasco y de Navarra, aunque no niega un horizonte futuro en estos términos, lo que justificaría probablemente una reforma constitucional que amparara esta nueva expresión de confederalismo.

[…] su operativa práctica exige prestar especial atención a la manera en la que se cuantificará el cupo que Cataluña deberá pagar, así como el método de liquidación. De ahí la importancia que tiene en los documentos preparatorios la concreción de los principios de solidaridad y ordinalidad…” (la negrita es mía).

Me temo que Azcona pecaba un poco de optimismo voluntarista y que Urrea entiende mejor qué hay detrás del pacto, especialmente si miramos lo que aparece (literal) en el texto aprobado por la militancia de ERC:

“No es tracta de reformar el model de finançament comú, sinó de canviar-lo sobre un nou paradigma basat en la singularitat i la bilateralitat [...] Que sigui la Generalitat la que gestioni, recapti, liquidi i inspeccioni tots els impostos suportats a Catalunya i augmenti substancialment la capacitat normativa amb coordinació amb l’Estat i la Unió Europea [2...] L’aportació catalana a les finances de l’Estat integra l’aportació pel cost dels serveis que l’Estat presta a Catalunya (l’aportació s’establirà a través d’un percentatge de participació en els tributs) i l’aportació a la solidaritat (ha de ser explícita i s’ha de reflectir de manera Transparent) i sempre que [las CCAA receptoras] duguin a terme un esforç fiscal també similar [...] Aquesta solidaritat ha d’estar limitada pel principi d’ordinalitat.” (la negrita es mía)

Por eso, cabe expresar alguna duda de que, a partir de lo indicado en el pacto (y a la vista del análisis de Urrea), se pueda sostener tan categóricamente lo que afirma Azcona, especialmente si nos atenemos a la crítica que, sobre el uso de la semántica de la palabra “aportación”, hace De la Quadra Salcedo en El País:

“Tal concreción de la “aportación” es equivalente al “cupo” del País Vasco (denominado precisamente “aportación” en Navarra), que exclusivamente para dichos territorios forales se legitima en la adicional 1ª de la Constitución, sin que en el acuerdo PSC-ERC se invoque ningún precepto constitucional que lo ampare, pues no existe. Si el acuerdo PSC-ERC se concretase en esa privación de tributos al Estado, la identidad con el cupo no desaparecería por la circunstancia de que en el acuerdo PSC-ERC se prevea que esa aportación se hace también para la solidaridad territorial, ya que los regímenes de concierto y convenio no se caracterizan consustancial y sustantivamente como tales —aparte de por su denominación y su forma de aprobación— porque aporten o no aporten a la solidaridad (algo aportan, desde luego, aunque muy insuficiente, a través del Fondo de compensación interterritorial) o a otros fines del Estado, sino, precisamente, porque los ciudadanos vascos y navarros no tributan ellos mismos nada directamente al Estado.” (¿Financiación autonómica justa o financiación singular, bilateral y generalizable? (I), Tomas de la Quadra-Salcedo, El País, 15/07/2025)

Roman Ceano, compañero de fatigas ideológicas y tan duro como leal discutidor, ha tenido la amabilidad de procurar mi desasnamiento en el tema de la financiación autonómica al sugerirme buscar y ver la conferencia promovida por La Vanguardia, con la participación, entre otros, de los profesores Albert Solé-Ollé (IEB) y Francisco Pérez (VIE) [3] , titulada "Debate sobre la financiación autonómica y la fiscalidad en el IEB (27/10/2021)”. Pocas veces le estaré más agradecido y pocas veces se habrá cumplido mejor el latinajo dulcius ex asperis.

Roman me pide encarecidamente que recuerde que el mérito es de los ponentes. Estoy de acuerdo, por lo que dejo aquí firmado y rubricado que todos ellos son grandes, serios y claros divulgadores de lo que entonces, hoy y mañana es y será una cuestión candente. Esta se resume en "todo lo que usted quería saber, pero no se atrevía a preguntar, sobre el enrevesado asunto de repartir las judías a cara de perro".

First things first

O sea, lo primero, que es lo primero, es entender el actual modelo de financiación autonómico, entender dónde chirrían sus goznes estructurales, el motivo por el que todas las CCAA -menos las forales- se miran de reojo a cara de perro y las razones por las que siempre está a punto de reventar por sus costuras. Y para ello tiraremos especialmente de los antedichos profesores, y también del resto de conferenciantes, para contestar varias preguntas, a saber:

- Cómo funciona hoy el sistema de financiación autonómico.

- Por qué habría que modificarlo.

- En qué sentido se podría o debería (que es lo mismo, pero no es igual) modificar, según la Comisión de Expertos (informe de jul/2017 [4]).

- Qué peros hay a esa posible o necesaria modificación.

Y la pregunta del millón (hoy),

- ¿Está el pacto PSC-ERC en la línea de lo propuesto por el informe de la Comisión de Expertos (2017) y de lo discutido en la conferencia del IEB?

Y para eso, first things first, será necesario entender qué proponía la Comisión de Expertos (julio/17), qué opinan los conferenciantes del debate y qué propone el pacto PSC/ERC. Se comparará, sin que la comparación sea odiosa en este caso, lo que exponen los expertos y ponentes con lo que, en esencia, propone el pacto de ERC.

Vayamos a ello, pues.

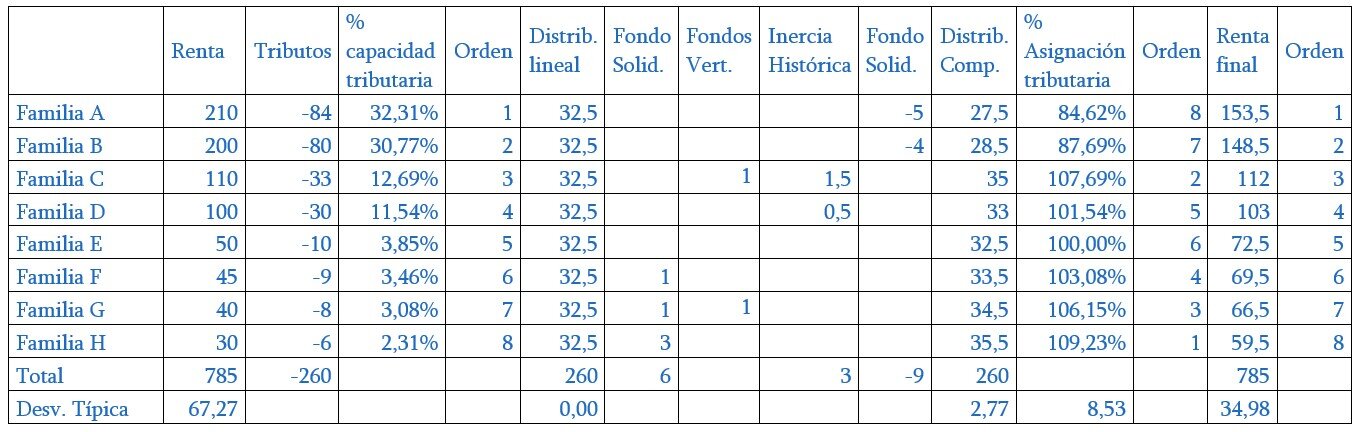

Pero antes, y dado que el concepto “ordinalidad” es, para ERC [5], una de las dos piedras de toque (la otra es tener la llave de la caja, sin que nadie más la pueda controlar) permítanme, respetables lectores, presentar a modo de ejemplo unos datos imaginados para centrar por qué la “ordinalidad” es una trampa:

Supongamos 8 familias, cuyas rentas oscilan entre 200 y 30 unidades (una sociedad casi perfecta, con una relación de 6 a 1 entre la mayor y la menor renta), que pagan impuestos y que, de entrada, se reparten (en forma de servicios) con una exquisita igualdad. Aquí no se puede aplicar el principio de ordinalidad; todos reciben ex aequo.

Para las rentas más bajas, la sociedad ha regulado que reciban un subsidio solidario, por ejemplo, movilidad gratis, comedores escolares gratis…, representados por la primera columna “Fondo Solidaridad”; para dos familias, y por motivos casi arcanos, pero que se mantienen por inercia histórica, está estipulado que reciban para financiar servicios según su criterio; hay “Fondos Verticales” (Suficiencia, Competitividad, Cooperación) para dos familias; las nueve unidades extras se compensan asignando menos financiación a las familias más pudientes.

Primero, y casi principal, la desviación típica de la renta total ha pasado de 67,27 a 34,98, lo que significa una redistribución global progresista. Segundo, tanto la Inercia Histórica (que en nada tiene que ver con los conciertos forales, como más tarde se explicará) como los Fondos Verticales conllevan (en este ejemplo, pero también en la realidad) una mejora no necesariamente progresiva, por poder darse una cierta regresión con respecto a la pura linealidad. Tercero, los fondos solidarios son claramente redistributivos -y progresistas-, con la única salvedad de que siempre cabrá estudiar si son suficientes, escasos o excesivos. Cuarto, no hay progresividad sin que se rompa una cierta forma de entender la ordinalidad (la de que quien más contribuye más recibe). Quinto, si se tiene en cuenta la renta final disponible, la ordinalidad no varía.

Conviene retener que hablar de ordinalidad sin especificar sus características es más peligroso que navegar por el proceloso mar de China, que decían los antiguos.

Ensayo sobre el sistema de financiación autonómica en España

Introducción

El sistema de financiación autonómica es una de las piezas más delicadas del engranaje institucional del Estado español. Diseñado para asegurar la provisión de servicios públicos fundamentales por parte de las comunidades autónomas (CCAA), ha evolucionado de forma compleja, en buena parte improvisada, arrastrando desigualdades, tensiones políticas y una percepción persistente de arbitrariedad. Las comunidades de régimen común —todas menos las forales— reclaman periódicamente una reforma que nunca llega a materializarse, o que cuando lo hace, no logra satisfacer a nadie. El presente ensayo analiza el funcionamiento del modelo actual, los motivos por los que urge su reforma, las propuestas de la Comisión de Expertos de 2017, los obstáculos que impiden su cambio efectivo, y la relación del reciente pacto PSC–ERC con esa hoja de ruta. Paralelamente, se compara el informe técnico de la comisión y el contenido del pacto con el debate público y político del IEB (octubre/2021) para identificar puntos de confluencia y fricción.

Capítulo 1: Cómo funciona hoy el sistema de financiación autonómico

El modelo de financiación de las comunidades autónomas (CCAA) de régimen común es un sistema intrincado que busca equilibrar la autonomía regional con la solidaridad interterritorial. Según Albert Solé-Ollé, director del programa de federalismo fiscal del IEB, su funcionamiento, que marca el ámbito y alcance de las decisiones de su necesaria reforma, se basa en cinco puntos clave:

- Suficiencia global: Se determina la cantidad total de dinero a repartir entre todas las CCAA de régimen común.

- Necesidades de gasto: Se calcula cuánto dinero "necesita" cada comunidad para financiar sus competencias. Para ello, el modelo de 2009 utiliza el concepto de población ajustada, que pondera la población real con factores como la estructura de edad (sanidad, educación), la superficie, la dispersión o la insularidad.

- Capacidad fiscal: Se estima cuánto puede ingresar cada CA a través de los impuestos compartidos y cedidos, como el IRPF, el IVA y los Impuestos Especiales.

- Transferencia de nivelación: La transferencia recibida se determina por la diferencia entre las necesidades de gasto y la capacidad fiscal de cada comunidad, con el fin de nivelar sus recursos.

- Reglas ad hoc: Se aplican ajustes para garantizar que ninguna comunidad pierda financiación respecto a la situación anterior (el statu quo).

El sistema de financiación autonómica vigente en España se rige por la Ley 22/2009 y afecta a las comunidades autónomas de régimen común (todas excepto País Vasco y Navarra). Se estructura en torno a varios pilares: tributos cedidos (totales o parciales), transferencias del Fondo de Garantía de Servicios Públicos Fundamentales (FGSPF), el Fondo de Suficiencia Global y los Fondos de Convergencia (Competitividad y Cooperación).

La lógica del sistema parte del cálculo de la "capacidad tributaria" de cada comunidad, basado en impuestos cedidos y compartidos como el IRPF, el IVA y los impuestos especiales. A esta capacidad se le resta el cálculo de las "necesidades de gasto", estimadas a través de un indicador compuesto llamado "población ajustada", que pondera no sólo el número de habitantes, sino también su estructura de edad, la dispersión territorial, la insularidad y otros factores de coste relativo. La diferencia entre necesidades y capacidad determina las transferencias de nivelación.

Sin embargo, los Fondos Verticales (Suficiencia, Competitividad, Cooperación) distorsionan este esquema, introduciendo elementos discrecionales o de statu quo que alteran los resultados y producen desigualdades. Así, comunidades con menor capacidad fiscal pueden terminar mejor financiadas que otras con mayor capacidad, debido a decisiones políticas o herencias históricas.

Albert Solé-Ollé incide en lo que podemos llamar la principal y más problemática de las decisiones a tomar, el punto 4 Transferencia de nivelación = Necesidades - Capacidad, porque la estrategia con que la acometamos desborda este punto para impregnar todo el conjunto:

“¿Debemos cerrar toda la brecha? ¿Nivelación total o parcial?:

Equidad: garantizar un nivel común de servicios (sanidad, educación y servicios sociales, principalmente) en todo el territorio

Problema: esto llevado a un extremo, lleva a una centralización total de la distribución de recursos... que es incompatible con permitir que los ciudadanos tengan una relación de intercambio fiscal con el gobierno autonómico.

- El sistema de 2009 introduce la nivelación parcial (en teoría)

Las CCAA retienen el 25% de los ingresos tributarios

El 75% restante se nivela utilizando el Fondo de Garantía

Problema: fondos verticales (fondo de suficiencia, fondo de competitividad, fondo de cooperación) neutralizan este resultado

Si la nivelación es parcial, la financiación (ingresos) que van a tener per cápita los ciudadanos de las diferentes CCAA van a ser un tanto desiguales, obviamente a favor de las de mayor renta. Que la nivelación fuera parcial fue un input que vino de Catalunya, y aunque se recogió en el acuerdo de 2009, actualmente en vigor, sus efectos en la práctica se anularon con un rediseño que evitó su realización práctica.

Si bien la nivelación para la equidad es buena, es incompatible con un sistema político descentralizado, como es el español.

¿Qué ocurre en otros países?

- En Australia la nivelación es absoluta.

- En Alemania es bastante fuerte, pero no es total.

- En Suiza, existe una nivelación parcial más grande que en España.

- En EEUU, la nivelación es simplemente inexistente, cero.” (Albert Solé-Ollé, conferencia citada en la nota 3, 25’16”)

Datos financieros de tributación y asignación tributaria del modelo actual.

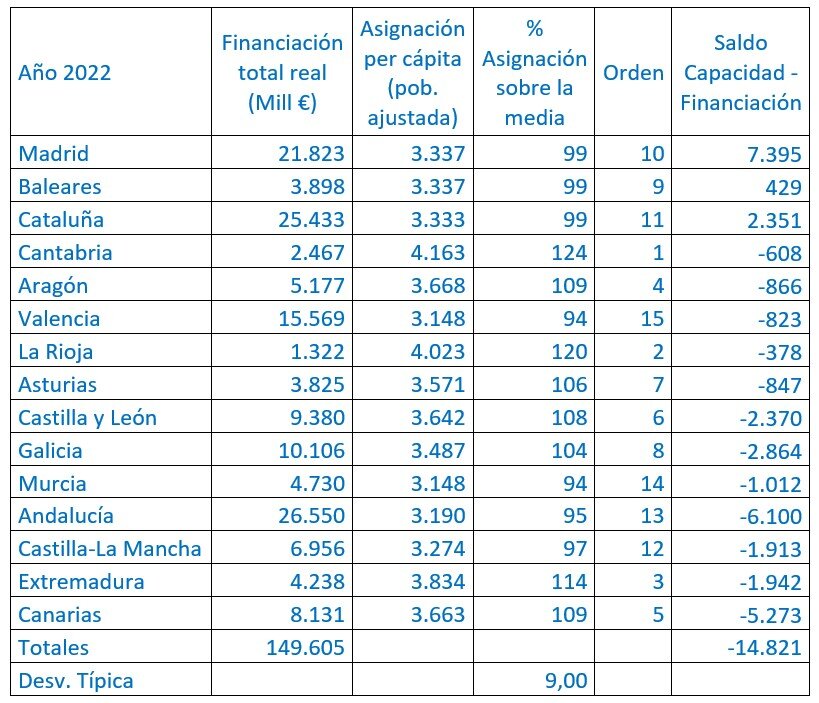

En referencia a Cataluña podemos ver que, de la posición 3 como contribuyente (120% de esfuerzo tributario sobre población ajustada), pasa a la 11 (99% sobre la asignación media), fruto de aportar a la progresividad del sistema 2.351 Millones de € (que Madrid aporte más, y con todo quede en la posición 10, tiene que ver con lo conocido como efecto capitalidad). Tal como recoge Joan Coscubiela, y como muestran estas tablas:

“El modelo actual es difícilmente sostenible. Con la liquidación del 2022, última disponible, Catalunya entra en el sistema, a partir de su capacidad fiscal, con un porcentaje de recursos disponibles del 120% sobre la media y sale con el 100%. Lo mismo le sucede a Baleares que entra con un 122% y sale recibiendo solo el 100% sobre la media. Algo parecido a Madrid, que entra con 147% y sale justo en la media del 100%, pero como en otras cosas el caso de Madrid es difícilmente comparable, porque su base fiscal es enorme, gracias a que se beneficia del factor de capitalidad que le permite disponer de más recursos de los que le corresponderían por su esfuerzo fiscal.

Mientras, otras CCAA de las consideradas “ricas”, después de los flujos de solidaridad aumentan aún más sus recursos. Es el caso de Aragón que entra con una aportación de 101% y sale recibiendo el 110%. O Cantabria que entra con el 103% y sale recibiendo el 125% sobre la media.

El sistema actual tiene efectos difícilmente justificables. Con casos extremos, como el del País Valencià que, a partir de su capacidad fiscal le corresponderían recursos del 98% de la media y después de las transferencias entre CCAA se reducen al 94%. Mientras La Rioja que entra con el 95% termina recibiendo el 120%. No parece muy razonable ni sostenible.” (Financiación singular, oportunidad colectiva, Joan Coscubiela, elDiario.es, 14/07/2025)

Estamos de acuerdo con Coscubiela con el análisis que realiza y en la crítica que vierte. No estamos de acuerdo con la solución que, para la situación actual, el propio Coscubiela, en consonancia con Azcona, cree ver en el pacto PSC-ERC.

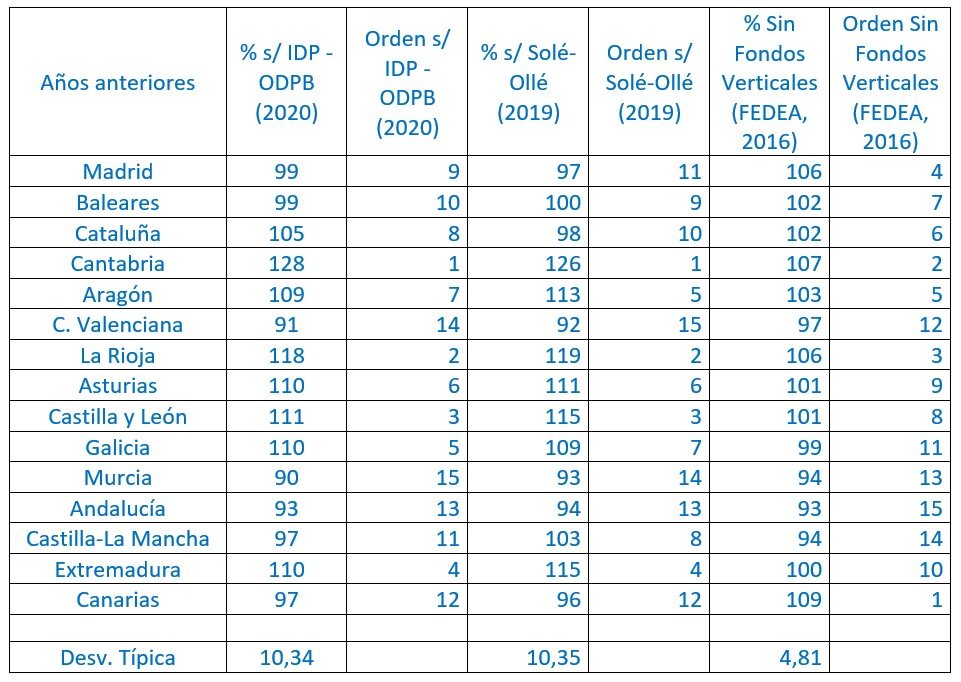

En el año 2020 se ajustó el cálculo de la población ajustada (el cual se mantiene hasta hoy), con un muy ligero impacto en los datos finales, como se puede ver comparando el resultado del año 2020 (desv. típica 10,34) con el del año 2019 (desv. típica 10,35).

El factor que más desvirtúa el resultado final es el de los fondos verticales (Suficiencia, Competitividad, Cooperación). Como se puede apreciar en los datos de 2016, si se eliminan los fondos verticales, la desviación típica cae al 4,81. Esto mejora la posición de los que más aportan a estos fondos (Madrid, 1.522 Mill €; Cataluña, 930 Mill €; Valencia ¿extrañamente?, 553 Mill €; y Baleares, 129 Mill €) y empeora la de los que más reciben (Castilla y León, 564 Mill €; Extremadura, 498 Mill €; y Galicia, 444 Mill €):

“El efecto de las transferencias verticales […] es, sin embargo, muy diferente: este elemento del sistema aumenta apreciablemente la dispersión de la financiación por habitante ajustado [..] y, sobre todo, altera por completo la ordenación de las comunidades autónomas hasta hacer que el reparto final de la tarta se parezca muy poco a la distribución inicial de los ingresos tributarios brutos.” (La liquidación de 2022 del sistema de financiación de las comunidades autónomas de régimen común, Ángel de la Fuente, agosto/2024 – FEDEA)”

Las tablas 1.1, 1.2 y 1.3 han sido elaboradas con datos obtenidos en los siguientes informes:

“La liquidación de 2022 del sistema de financiación de las comunidades autónomas de régimen común”, Ángel de la Fuente, FEDEA,

“Informe de la Comisión de expertos para la revisión del modelo de financiación autonómica, 2017”, Comisión de expertos para la revisión del modelo de financiación autonómica,

"La financiación autonómica ante el cambio de ciclo", IDP Observatorio de Derecho Público de Barcelona, y

“Debate sobre la financiación autonómica y la fiscalidad en el IEB”, Albert Solé-Ollé et altri.

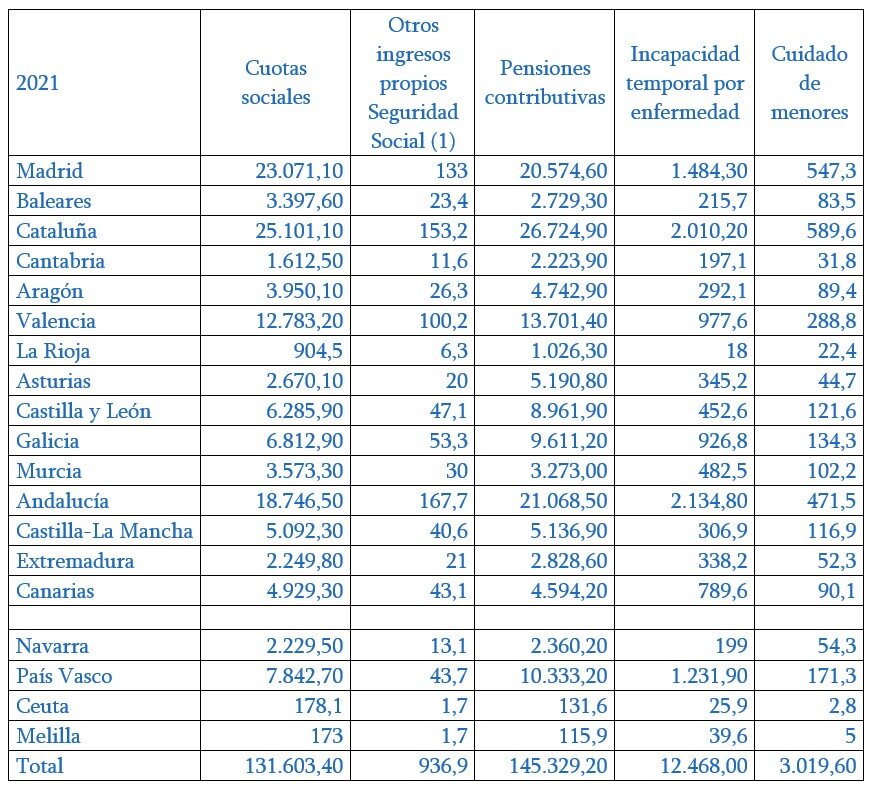

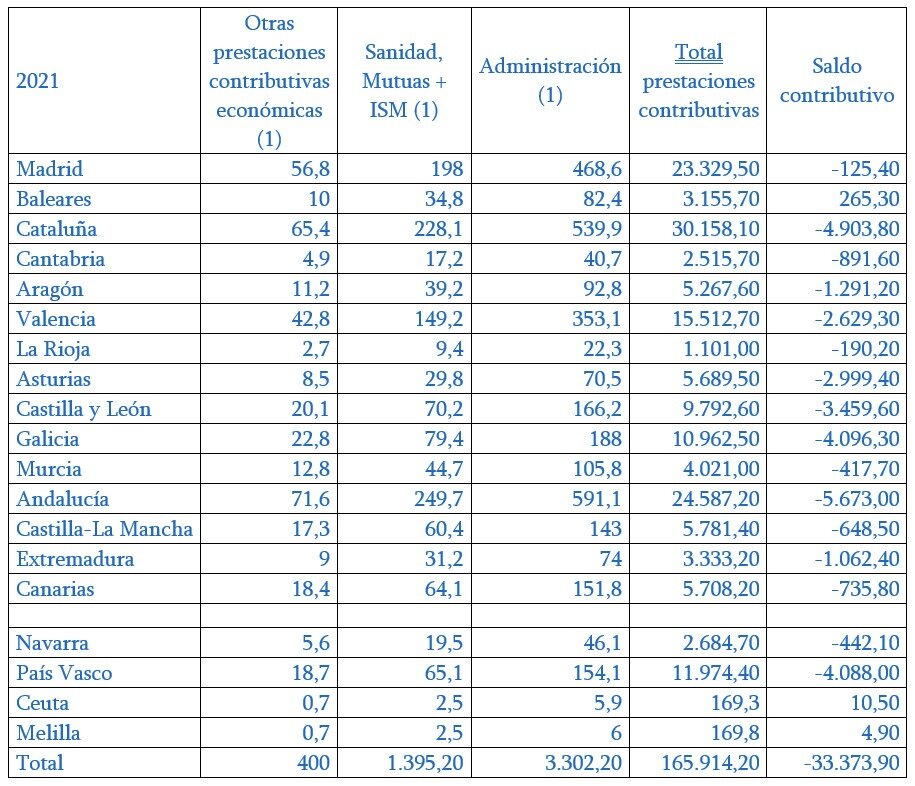

Datos financieros de prestaciones contributivas.

(Nota de M.A. García Díaz: “(1) En estos epígrafes se ha distribuido el gasto utilizando la población total de la comunidad autónoma”)

“El cambio dejaría al Estado sin más de 35.000 [6] millones de euros y con la obligación de pagar con los ingresos de los demás el déficit de pensiones en Cataluña, superior a 5.000 [7] millones de euros al año, ha escrito el investigador asociado a Fedea Miguel Ángel García. Según él, nos enfrentamos “a un cambio radical del modelo de Estado descentralizado para pasar a uno confederal asimétrico donde tres de los cuatro territorios más ricos se quedan con su dinero (superior al promedio), se les paga el déficit en pensiones (cada vez más alto) y el resto de los territorios se tendrá que buscar la vida para subsistir con servicios públicos de peor calidad”. Es un atentado a la equidad.” (Contra el cupo catalán, Daniel Gascón, El País, 17/07/2025, la negrita y el subrayado es mío)

El País Vasco, que según datos del INE representa el 4,58% de la población española y el 5,46% del PIB, recibe el 12,25% (4.088 Mill €) del total aportado por el Estado para cubrir el déficit de las prestaciones retributivas de la ciudadanía española (caja única). Esto, tal y como aprecia Miguel Ángel García, significa que los contribuyentes “pague[n] con los ingresos del resto [su] déficit en pensiones”.

Lo mismo ocurriría con Cataluña que, además de quedarse con todos los impuestos (y aun pagando una “aportación” en concepto de cupo y solidaridad), recibiría del resto de contribuyentes (excepto los del País Vasco y Navarra) una extraña solidaridad de más de 5.000 Mill € (a sumar a los 35.000 Mill €). Esto iría, no de un territorio a otro, sino de la ciudadanía pobre a la ciudadanía rica.

Como en otros casos, en Madrid opera el llamado efecto capitalidad.

Si se generalizara, como se supone en ese concepto de “singular generalizable”, el resultado sería... Dejo al lector que extraiga la conclusión, tan exasperante como absurda, que se desprende de esta simplificación.

Las tablas 2.1 y 2.2 han sido elaboradas con datos obtenidos en los siguientes informes:

“Informe Económico y Financiero Presupuestos Seguridad Social 2021”, Miguel Ángel García Díaz (URJC y Fedea)

“Memoria TGSS 2021”, Miguel Ángel García Díaz (URJC y Fedea)

Capítulo 2: Por qué habría que modificarlo

El sistema actual presenta varias grietas estructurales. Como apuntan los ponentes del debate del IEB, es un modelo opaco, arbitrario y complejo. La principal crítica compartida tanto en el ámbito académico como político es la ausencia de un criterio claro de reparto, lo que genera tensiones constantes entre comunidades.

Francisco Pérez subraya que la población ajustada, aunque polémica [8], no explica las mayores diferencias en financiación per cápita. Estas se deben al uso de Fondos Verticales que perpetúan desigualdades históricas. Inés Olóndriz admite que el Fondo de Suficiencia es el principal sostén del statu quo, por lo que, “evidentemente, las CCAA que salen beneficiadas lo quieren mantener, el resto lo quiere eliminar” (ver conferencia nota 3, 1:28’14”).

Albert Solé-Ollé y otros ponentes, remarcan que la nivelación parcial introducida teóricamente en 2009 ha sido anulada en la práctica. La distorsión provocada por fondos ad hoc impide alcanzar un sistema que combine equidad y autonomía. El resultado: desconfianza entre regiones, incertidumbre presupuestaria y una percepción generalizada de injusticia.

Las principales razones para los ponentes son:

A) Complejidad y opacidad: El modelo es "excesivamente complicado y poco transparente". La superposición de fondos y ajustes hace que el resultado final sea difícil de entender y justificar.

B) Resultados arbitrarios y desiguales: Los fondos verticales, y especialmente el Fondo de Suficiencia que mantiene el statu quo, y no el cálculo de población ajustada, como advierte Albert Solé-Ollé, son los principales responsables de la "arbitrariedad de los resultados del sistema". Francisco Pérez, director del IVIE, subraya que estos fondos, que responden a una "inercia histórica", provocan que las diferencias finales en financiación por habitante ajustado alcancen los 30 puntos porcentuales entre CCAA de régimen común, y superen el 50% si se incluye a las forales. Esto se traduce en que “con este estado de cosas, no hay un estado de bienestar, hay varios" en España.

C) Falta de responsabilidad fiscal: El diseño actual, con una alta dependencia de las transferencias estatales y una limitada capacidad real para modificar los ingresos, diluye la responsabilidad de los gobiernos autonómicos ante sus ciudadanos.

D) Inestabilidad y conflicto permanente: La falta de un criterio de reparto claro y aceptado genera una "preocupante tensión institucional", lo que genera un ciclo continuo de agravios y renegociaciones. Como sostiene Valentí Pich, presidente del Consejo General de Economistas, " Cualquier reforma es un tema político, y al final “o ganamos todos, o no hay reforma " (ver conferencia nota 3, 1:08’45”).

En la segunda parte desarrollaré los siguientes capítulos:

Capítulo 3: En qué sentido se podría o debería modificar

Capítulo 4: Qué "pero" hay a esa posible o necesaria modificación

Capítulo 5: ¿Está el pacto PSC–ERC en la línea de lo propuesto por el informe de la Comisión de Expertos?

Capítulo 6: Comparación entre el informe de la Comisión de Expertos (julio 2017) y el debate IEB (2021)

Conclusión

Postdata

[1] ACORD D’INVESTIDURA ENTRE EL PARTIT DELS SOCIALISTES DE CATALUNYA I ESQUERRA REPUBLICANA DE CATALUNYA ( [traducción automática]).

[2] ¿Qué función debe la Generalitat coordinar con el reino de España y la Unión Europea?, hay una ambigüedad sobre el ámbito del complemento circunstancial de compañía ("en coordinación con el Estado y la Unión Europea"): o complementa sólo al verbo “aumentar” o complementa tanto al verbo “aumentar” como a “gestionar, recaudar, liquidar e inspeccionar”, y la diferencia no es nimia, pues de ello se deriva a qué complementos directos afecta, si la Generalitat queda condicionada sólo con respecto “a la capacidad normativa” o también se verá condicionada con respecto a la posesión de “todos los impuestos soportados en Cataluña”. Como decimos, resolver esa ambigüedad no es cuestión nimia.

[3] Debate sobre la financiación autonómica y la fiscalidad en el IEB (27/10/2021), disponible en el canal YouTube de La Vanguardia.

Albert Solé-Ollé, director del programa de investigación de federalismo fiscal del Institut de Economía de Barcelona (IEB), quien, junto con otros investigadores, lleva -según sus propias palabras- “varias décadas trabajando sobre cuestiones relacionadas con la financiación autonómica y local”.

Francisco Pérez, director del Instituto Valenciano de Investigaciones Económicas (IVIE).

[4] “El informe recoge el trabajo de la Comisión de Expertos para la reforma del sistema de financiación autonómica, creada por la Conferencia de Presidentes Autonómicos el 17 de enero de 2017. Durante siete meses, los 21 miembros de la comisión realizaron los análisis necesarios para la formulación de un nuevo modelo de financiación fundamentado en los principios de solidaridad, suficiencia, equidad, transparencia, corresponsabilidad fiscal y garantía de acceso de los ciudadanos a los servicios públicos en función del coste efectivo de los mismos” (fuente: IVIE).

[5] “B. EL MODEL DE FINANÇAMENT SINGULAR DE LA GENERALITAT DE CATALUNYA

La concreció de tots aquests principis passa, necessàriament, per l’establiment d’un nou model de finançament per a la Generalitat de Catalunya basat en la negociació bilateral amb l’Estat. En aquest sentit, els partits sotasignats acorden:

• Que sigui la Generalitat la que gestioni, recapti, liquidi i inspeccioni tots els impostos suportats a Catalunya i augmenti substancialment la capacitat normativa amb coordinació amb l’Estat i la Unió Europea.

La gestió, la recaptació, la liquidació i la inspecció de tots els impostos suportats a Catalunya corresponen a l’Agència Tributària de Catalunya, llevat dels de naturalesa local.

• L’aportació catalana a les finances de l’Estat integra l’aportació pel cost dels serveis que l’Estat presta a Catalunya i l’aportació a la solidaritat.

o L’aportació de les despeses de l’Estat s’establirà a través d’un percentatge de participació en els tributs.

o L’aportació a la solidaritat ha de ser explícita i s’ha de reflectir de manera transparent. La Generalitat ha de contribuir a la solidaritat amb les altres comunitats autònomes a fi que els serveis prestats pels diferents governs autonòmics als seus ciutadans puguin assolir nivells similars, sempre que duguin a terme un esforç fiscal també similar.

Aquesta solidaritat ha d’estar limitada pel principi d’ordinalitat.” Página 6 del pacto firmado por PSC y ERC para facilitar la investidura de Salvador Illa como Honorable President de la Generalitat de Catalunya.

[6] “Se presenta como un avance más del autogobierno, pero en la práctica significa que Cataluña recaudará inicialmente en torno a 20.000 millones adicionales que antes entraban en la caja del Estado. Los firmantes lo presentan como el primer paso del traspaso del resto de los impuestos hasta ahora en el sistema común (lo que queda de IVA, Impuestos Especiales e Impuesto de Sociedades), que implicaría ingresos superiores a 35.000 millones de euros al año para Cataluña y de pérdida del Estado.” Modelos singulares de financiación que matan la equidad en España, Miguel Ángel García Díaz, Letras Libres, 11/07/2025.

[7] “En resumen, la posibilidad más alta es que el Estado se quede sin más de 35.000 millones de euros y, además, pague con los ingresos del resto el déficit en pensiones en Cataluña (superior a 5.000 millones de euros al año). Una pregunta surge de forma inmediata, ¿en estas nuevas condiciones cómo va el Estado a desarrollar su tarea de nivelación en las comunidades autónomas con menos renta?” Modelos singulares de financiación que matan la equidad en España, Miguel Ángel García Díaz, Letras Libres, 11/07/2025.

[8] “A mí me sorprendió mucho que dijera el presidente de Andalucía que me iba a llamar para formar parte de un frente común con él en materia de financiación autonómica. Pero si mi posición es totalmente contraria a la suya. Andalucía lo que defiende es que lo que tiene que primar es la población pura y dura. Y según Asturias lo que tiene que primar es el envejecimiento, la dispersión, el despoblamiento, la orografía, lo que incrementa los costes”. Adrián Barbón es presidente del Principado de Asturias, entrevistado para Agenda Pública, 20/07/2025 (la negrita es mía).