¿Para qué sirven las previsiones macroeconómicas a largo plazo que realiza el Fondo Monetario Internacional (FMI)? Para muy poco, si lo que se espera es que desvelen los rasgos básicos del incierto futuro económico. El análisis económico ha dado muestras sobradas de incapacidad para esclarecer la evolución de variables económicas básicas en plazos superiores a dos años y cabe esperar muy poco al respecto.

Las previsiones que periódicamente realiza el FMI no tienen tanto interés como dudosa y discutible fuente de conocimiento sobre lo que va a suceder a largo plazo en la economía como por la oportunidad que ofrecen de saber lo que la poderosa institución financiera internacional espera que pase en la economía española en los próximos años. Lo que va a suceder, según los analistas del FMI, si los múltiples factores de riesgo que existen no terminan concretándose y si las autoridades españolas siguen aceptando las recomendaciones e imposiciones de política económica (austeridad y devaluación interna), como las han aceptado y seguido a pie juntillas desde mayo de 2010 hasta la actualidad, tanto el último Gobierno de Zapatero como el actual Gobierno de Rajoy. Imposiciones y recomendaciones a las que, por cierto, no es ajeno el FMI.

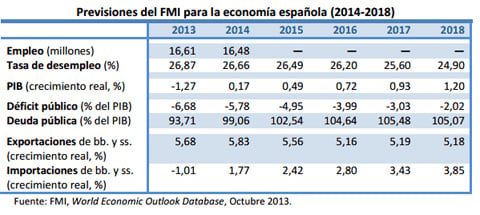

Las últimas previsiones del FMI en su reciente publicación trimestral (World Economic Outlook, Transitions and Tensions) de octubre de 2013 sobre la evolución de diferentes variables de la economía española en el lustro 2014-2018 proporcionan una información bastante precisa (ver Cuadro) sobre lo que espera el FMI de las políticas de austeridad que aplica el Gobierno de Rajoy:

El empleo. Seguirá disminuyendo. En 2014 se destruirán 123.000 empleos netos y el número total de empleos caerá de 16,6 millones en 2013 a 16,5 millones en 2014. No es ésta una variable en la que el FMI arriesgue mucho. Su capacidad de previsión respecto al empleo sólo alcanza hasta 2014 y a partir de ese año no ofrece ninguna estimación más. Será por el vértigo que produce observar cómo se sigue destruyendo empleo en un país que ya ha perdido 3,75 millones de empleos netos en el periodo 2008-2013.

La tasa de desempleo. Experimentará mínimas reducciones que empiezan siendo de alrededor de 2 décimas en 2014 y 2015 y se intensifican hasta alcanzar las 7 décimas en 2018. En total, entre 2013 y 2018 la reducción de la tasa de desempleo sería de 1,98 puntos porcentuales (del 26,87% que alcanzaría en 2013 hasta el 24,89%, en 2018). A ese ritmo, se necesitaría medio siglo (y dos nuevas generaciones damnificadas) para volver a las muy elevadas pero soportables tasas de desempleo de antes de la crisis (8,3% en 2007). La mínima disminución que experimenta la tasa de desempleo en 2014, lejos de basarse en la creación de empleo, convive con la destrucción de más de cien mil empleos netos. Tal compatibilidad entre descenso de la tasa de desempleo y destrucción de empleo implica que una parte (algo más de trescientas mil personas) de los parados que ahora buscan empleo abandonarán esa búsqueda y dejarán de ser considerados como demandantes de empleo, sea porque orienten sus pasos hacia los empleos indecentes de la economía sumergida, emigren a países que ofrecen un porvenir mejor, refugien su desesperación en casa o no tengan más opción, en los casos más dramáticos, que exponer su exclusión tirados en las calles. Como consecuencia, el paro seguirá agobiando en lo que resta de década a 6 millones de personas y a sus familias.

El Producto Interior Bruto (PIB). En 2014 crecerá un 0,2% y ese insignificante crecimiento se mantendrá durante años en tasas anuales cercanas al estancamiento. Hasta el año 2018 el crecimiento del PIB no superará el 1% y eso por muy poco (exactamente un 1,205%). Según las previsiones del FMI, tras cinco años ininterrumpidos de crecimiento, el PIB del año 2018 sería superior en un 3,5% al del año 2013. Y se necesitarían cinco años más, hasta el año 2023, para alcanzar el nivel de 2008. En definitiva, una década y media perdidas como consecuencia de unas políticas de austeridad y devaluación interna erradas e injustas.

El déficit público. Disminuirá paulatinamente sin situarse en las proximidades del 3% del PIB hasta el año 2017. Objetivo que, en principio, estaba previsto alcanzar en 2013. Lograr ese mágico porcentaje era la principal justificación de las duras políticas de austeridad impuestas a partir de mayo de 2010. Había que conseguirlo a costa de lo que fuera. Cuando se comprobó que era imposible alcanzarlo en la fecha fijada, se retrasó dos años más y siguió siendo la principal justificación para mantener los recortes y la presión sobre los costes laborales. Y como será imposible alcanzarlo en 2016 y, muy probablemente, en 2017 seguirá sirviendo de justificación para mantener los recortes y la devaluación durante toda esta década y más allá. La escasa eficacia de la austeridad para reducir el déficit público a niveles inferiores al 3% y acercarse a una situación de equilibrio presupuestario, se transforma en una eficacia extrema a la hora de provocar desgarros en el tejido social y destrucción del tejido económico y del crecimiento potencial que costará décadas restañar.

La deuda pública. Seguirá creciendo hasta 2017. En 2014 alcanzará el 99,1% del PIB. Habría que retroceder 100 años, hasta la primera década del siglo XX, para encontrar niveles superiores. Ese grado de endeudamiento público no es sólo un problema de hoy, es una losa que seguirá pesando durante décadas sobre la economía española. Pese a las políticas de recorte del gasto y la inversión públicos que se practican desde el año 2010, no ha habido ni un solo año en el que la deuda pública no haya dejado de aumentar. Y seguirá aumentando, pese a los recortes, hasta alcanzar en 2017 el 105,5% del PIB. En 2018, por primera vez desde que se inició la crisis, la deuda pública española retrocederá ligeramente (4 décimas) y se situará en el 105,1% del PIB. Esa deuda pública española, a la que algunos se siguen obstinando en adjudicar el papel de madre de todos los males económicos de nuestro país, suponía en 2007 el 36,3% del PIB y se situaba por debajo de los niveles que alcanzaba en Alemania (65,4%), Francia (64,2%) o el conjunto de la eurozona (66,5%)

Las exportaciones de bienes y servicios. Seguirán aumentando con fuerza. En 2014 crecerán un 5,8% en términos reales y seguirán creciendo en porcentajes anuales ligeramente superiores al 5% hasta el año 2018. Tasas bastante inferiores, por cierto, al crecimiento medio anual del 7,6% que experimentaron entre 1992 y 2007. Porcentaje este último que basta para demostrar que no existía ningún problema de competitividad y que la evolución de los costes laborales unitarios no impidió tan sobresaliente desempeño de las exportaciones españolas durante una quincena de años. Los problemas residían y siguen residiendo en el tipo de especialización productiva que promovieron el mercado único y el euro, impulsando actividades a resguardo de la competencia internacional, como la construcción, la industria proveedora de la construcción y los servicios a las personas de bajo valor añadido y escasa cualificación laboral. Problema al que hay que sumar la muy abundante financiación externa absorbida por esas actividades durante la década anterior al estallido de la crisis en 2008. Y al que se unen restricciones anteriores, como la del reducido volumen de las exportaciones españolas en relación al PIB o la fuerte dependencia de bienes manufacturados que requiere, dado el reducido y menguante sector industrial de la economía española, el sostenimiento de un crecimiento de la actividad económica que permita una modesta convergencia en términos de PIB per cápita con nuestros socios de la UE más desarrollados. Pese al fuerte crecimiento de las exportaciones, la contribución de la balanza comercial al crecimiento del PIB disminuirá, porque las importaciones de bienes y servicios se recuperarán con más intensidad que las exportaciones. En 2014, tras tres años de crecimiento negativo de las importaciones de bienes y servicios, se producirá un cambio de tendencia y las importaciones crecerán un 1,8%. A partir de entonces, seguirán aumentando de forma ininterrumpida y creciente hasta alcanzar el 3,9% en 2018.

En resumen, tras el quinquenio de decrecimiento del producto que se extiende entre 2009 y 2013 (en el que sólo se salva el año 2011, con un mínimo aumento del PIB del 0,05%), el FMI prevé para la economía española un panorama de muy bajo y precario crecimiento que no permitirá en bastante tiempo recuperar los niveles de empleo, poder adquisitivo de los salarios, cualificaciones laborales, tejido productivo industrial, oferta de bienes públicos o derechos laborales y sociales perdidos durante la crisis. Esa es la recuperación de la que tanto habla el Gobierno del PP. Y saben de lo que está hablando y las mentiras que encierran lo que dicen.

Y eso, en el mejor de los escenarios posibles. Sin considerar las incertidumbres asociadas inevitablemente a una situación de crisis de enorme profundidad que aún debe considerarse inacabada y a los muchos factores de riesgo que pueden trastocar gravemente la situación económica y poner patas arriba cualquier previsión económica. Innumerables factores de riesgo relacionados con la precaria situación de la economía española, con el hartazgo y desconfianza de la ciudadanía y con vulnerabilidades externas de imposible control y gestión, aún en el caso de que el Gobierno del PP dispusiera de algún vago pensamiento estratégico o, más simplemente, de alguna idea a largo plazo que orientara su actuación.

No, no son éstos buenos tiempos para hablar con el necesario sosiego de las previsiones que ofrece y demás tareas que lleva a cabo el FMI. En todo caso, no está de más conocer qué futuro perfila este organismo para la economía española como consecuencia de las políticas de austeridad que respalda.