Los Técnicos de Hacienda han estimado el ahorro adicional en las principales reducciones o deducciones de la factura del IRPF 2024.

Nuevatribuna publica los consejos de Gestha para reducir la factura de la próxima declaración de la renta aprovechando la recta final de año.

Deducciones por obras de mejora de eficiencia energética en viviendas

Son tres importantes deducciones, vigentes desde el 6 de octubre de 2021 con carácter temporal de 2021 a 2023, para obras de mejora de la eficiencia energética de viviendas habituales, alquiladas o en expectativa de alquiler si se alquilan antes del 31 de diciembre de 2024.

La Comisión Europea aprobó el pasado 2 de octubre la Adenda al Plan de Recuperación, Transformación y Resiliencia español que, entre sus novedades, destaca la prórroga hasta final de 2024 de estas deducciones. Una prórroga que se razona porque éstas apenas se han aprovechado, probablemente por desconocimiento o por los altos precios de los materiales.

De hecho, en 2021, solo se acogieron 2.915 contribuyentes, un 0,01% de los declarantes, y a pesar de esta cifra tan exigua, la desigualdad de esta deducción está en que el 21,7% de quienes la aprovechan son personas que ingresan más de 60.000 euros anuales, a pesar de que solo son el 4,7% de los declarantes.

Hasta que no se apruebe la ley que amplíe las deducciones un año más, los técnicos de Hacienda aconsejan obtener el certificado de eficiencia energética tras la finalización de las obras antes del 31 de diciembre de este año. Estas son las tres deducciones, que exigen que no se paguen en efectivo, de menor a mayor deducción:

a) Deducción por obras de mejora para la reducción de la demanda de calefacción y refrigeración

Deducen un 20% hasta un máximo de 5.000 euros de las obras realizadas desde el 6 de octubre de 2021 hasta el 31 de diciembre de 2023 que reduzcan un 7% la demanda de calefacción y refrigeración, como, por ejemplo, la sustitución de ventanas por otras con doble acristalamiento o el cambio de una caldera por otra de biomasa.

Se deduce en el año del certificado de eficiencia energética emitido tras las obras, como última fecha el 31 de diciembre de 2023.

b) Deducción por obras de mejora que reduzcan el consumo de energía primaria no renovable

Deducen un 40% hasta un máximo de 7.500 euros de las obras realizadas desde el 6 de octubre de 2021 hasta el 31 de diciembre de 2023 que reduzcan un 30% el consumo de energía primaria no renovable o mejore la calificación energética de la vivienda a una clase energética «A» o «B», como, por ejemplo, el aislamiento térmico en paredes o falsos techos, la instalación de sistemas de calefacción o frío por aerotermia.

Igualmente, se deduce en el año del certificado de eficiencia energética emitido tras las obras, como última fecha el 31 de diciembre de 2023.

c) Deducción por obras de rehabilitación energética de edificios de uso predominante residencial

Esta deducción se aplica un año más que las anteriores, de 2021 a 2024, y es la mayor de todas con una deducción del 60% sobre 5.000 euros anuales, hasta un máximo total de 15.000 euros acumulados que se pueden deducir en los cuatro ejercicios siguientes por obras de mejora de la eficiencia energética del edificio que, igualmente, reduzcan un 30% el consumo de energía primaria no renovable o mejore la calificación energética a una clase energética «A» o «B».

Los propietarios de las viviendas del edificio deducen, igualmente, en el año del certificado de eficiencia energética emitido tras las obras, si bien, como última fecha el 31 de diciembre de 2024, un año más tarde que las anteriores.

Sin minusvalorar el efecto beneficioso para el medio ambiente y el bienestar de los que ocupan las viviendas con estas tres modalidades de la deducción, Gestha señala que son unas deducciones inequitativas porque los que ingresan más de 60.000 euros anuales (el 4,7% de los declarantes) representaron el 21,7% de los que aprovecharon esta deducción en la declaración de Renta de 2021, acumulando el 26,2% del importe total de la deducción.

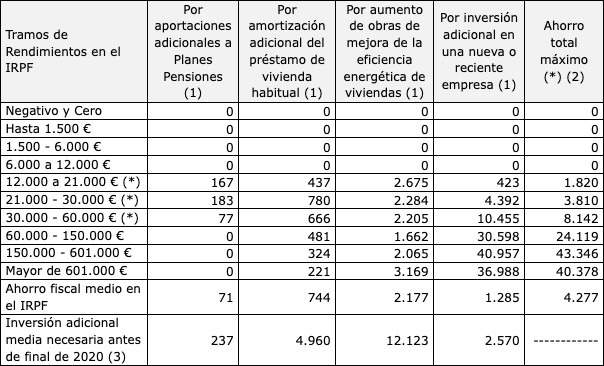

(*) En estos tramos de renta, el ahorro total máximo señalado está limitado con la Cuota resultante de la autoliquidación que representa la tributación media del IRPF en cada tramo.

(1) Aumento medio ponderado del ahorro fiscal, según nivel de ingresos, con una inversión adicional hasta los límites máximos deducibles desde los importes medios declarados.

(2) El ahorro fiscal máximo que se puede lograr según la renta disponible descontando el consumo medio, y limitado al importe de la cuota resultante de la autoliquidación

(3) Inversión necesaria para alcanzar el ahorro medio estimado en el IRPF-

Fuente: Técnicos del Ministerio de Hacienda (GESTHA) a partir de los importes deducidos en el IRPF 2021

Fuente: Gestha.