La valoración de cualquier bien material o inmaterial, es un concepto subjetivo y no objetivo como puede parecer cuando se confunden los conceptos de valor y precio. El precio se manifiesta cuando se produce una transacción de un bien o un servicio o como consecuencia de una oferta firme de aquellos. La valoración sin embargo no precisa que se lleve a cabo la transacción y ni siquiera que el activo esté en cuestión esté en venta.

Al ser subjetivas, las valoraciones de los bienes y servicios serán distintas para los posibles compradores o vendedores que haya, pero de llevarse a cabo la compra/venta será por un único precio, la cuestión es cómo se ha llegado al precio. Partiendo de que compradores y vendedores son racionales, el precio debe ser superior al valor subjetivo del vendedor e inferior al del valor subjetivo del comprador, de esta forma ambos se sienten beneficiados. En el caso de que los valores subjetivos estén invertidos la compra/venta no se llevará a cabo. No obstante, los valores subjetivos pueden cambiar en el tiempo, según cambien las circunstancias de los sujetos.

En el caso de la fusión de Bankia y Caixabank estamos ante un comprador la Caixa y unos vendedores los accionistas de Bankia, entre los que destaca el FROB con una participación del 61,7 % del capital de aquella. Sin entrar en los aspectos jurídicos de la operación en lo que respecta a los propietarios particulares del 38,3 % de las acciones, el pago de las acciones de Bankia se va a hacer mediante acciones de Caixabank que se emitirán al efecto, es decir sin desembolso dinerario, en una proporción de 1.000 acciones de Bankia por 685 acciones de Caixabank.

Lo más plausible es que desde que el Estado rescató a Bankia se supo que sí o sí iba a vender su participación, por ello los especuladores han ido “enfriando” la acción, para dejarla al alcance de los tiburones. Pero según mi modesta opinión el FROB está regalando Bankia a la Caixabank

Este artículo solo tendría un sentido académico si la transacción fuera entre dos entidades privadas cualesquiera, poco resulta que, como propietarios mayoritarios de Bankia, esta operación afecta a todos los españoles. Y ello tanto por lo que se pudiera obtener por la venta de las nuevas acciones de Caixabank, como por los dividendos que esa pudiera satisfacer.

Una posibilidad teórica para que la absorción tuviera lugar sería que Caixabank emitiera acciones y con el importe obtenido por la subscripción comprara las acciones de Bankia en Bolsa, siendo la participación máxima al alcanzar el 38,3 % de las acciones. Pero incluso esa posibilidad parece remota por cuanto con toda probabilidad la cotización de las acciones de Bankia iría subiendo y habría accionistas irreductibles que no venderían sus títulos. Por lo tanto, para llevar a cabo la operación Caixabank debe contar con el acuerdo del FROB, lo que le debería darle a ese una posición de fuerza en la negociación.

Esta hipotética fuerza del FROB queda sin embargo muy mermada porque es público que el FROB lleva ocho años intentando vender Bankia, y nunca este gobierno ni los anteriores han tenido la intención de que Bankia fuera el pilar de un banco público de depósitos extendido por toda España manteniendo indefinidamente su participación. Quedaba por tanto expedito el camino para fijar el precio a pagar, que se manifestaría por la proporción de conversión, ya citada más arriba.

Los números que explican las 685 acciones de Caixabank por 1.000 de Bankia se recogen en el cuadro siguiente.

Como se aprecia en el cuadro anterior el importe de la cotización de Bankia más la prima coincide con 0,685 acciones de Caixabank. Por otro lado, las cotizaciones de las acciones de Caixabank y de Bankia subieron significativamente, a 2,03 € y a 1,38 respectivamente al conocerse la operación, pero antes de conocerse la ecuación de canje, por lo que al hacer la conversión prácticamente quedan iguales. Que sagacidad la del mercado.

Esta forma de establecer el precio de las acciones de Bankia es la más corriente en las operaciones que involucran a sociedades que cotizan en Bolsa, e implica que la cotización de las acciones es la mejor estimación del valor de aquellas. Eso puede entenderse en una situación normal, cuando el valor teórico de las acciones está muy próximo a su cotización, pero no es igualmente válido cuando está muy alejado tanto por arriba como por debajo, y ello sin entrar en las causas de tal disparidad.

Conectando con los dos primeros párrafos del artículo, si hay valoraciones subjetivas y objetivas con más motivo diversos modelos de valoración, además del utilizado para la absorción. Desde el punto de vista del FROB el modelo adecuado debería estar basado en el verdadero valor económico de Bankia, y no en la cotización. Por otra parte, el mejor estimador de ese valor es el valor teórico de la acción, corregido en su caso por auditorías previas a efectuar para ambas entidades.

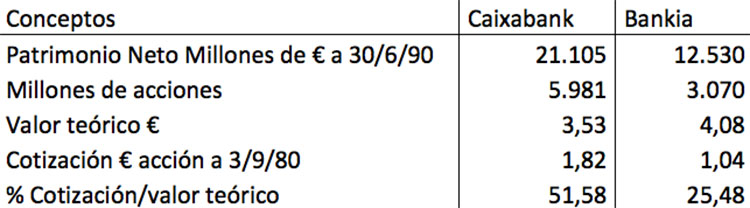

En el cuadro siguiente se recoge el cálculo del valor teórico de las acciones de Caixabank y Bankia.

De las cifras anteriores se deduce que cada acción de Bankia vale un 15,6 % más que una de la Caixabank. Por tanto, siguiendo un criterio de valoración en base a los valores teóricos, una proporción de conversión justa para la absorción sería la de una acción de Caixabank por una de Bankia, y aun así quedaría un margen del 15 % para cubrir los posibles ajustes, así como los costes fiscales y gastos de la fusión para Caixabank. Sin embargo, paradójicamente el canje previsto se hace un 35,5 % por debajo. La explicación de esto es que para valorar se ha partido de las cotizaciones de títulos que reflejan una desvalorización sobre valores teóricos del 74,5 % para Bankia y de un 48,4 % para la Caixa.

Entonces, ¿Por qué el mercado dice que Bankia vale tan poco en comparación con Caixabank? Una explicación está en el que en aquél se sospeche que en el balance de Bankia hay activos ficticios y obligaciones no reconocidas por 9.332 millones de euros, cifra aparentemente exagerada. Otra explicación podría ser que no confíe en la gestión de Bankia, pero todo son valoraciones positivas para aquella, no se ha tomado ninguna medida por el FROB y además el actual presidente de este banco va a serlo de Caixabank en el futuro.

Sin embargo, lo más plausible es que desde que el Estado rescató a Bankia se supo que sí o sí iba a vender su participación, por ello los especuladores han ido “enfriando” la acción, para dejarla al alcance de los tiburones. Pero según mi modesta opinión el FROB está regalando Bankia a la Caixabank, que según parece en estos momentos es la única entidad que tiene interés en comprarla.

Dicho todo lo anterior, yo no soy tan ingenuo como para pensar que Caixabank vaya a aceptar la solución una por una, ya que dejaría la participación indirecta de la Fundación La Caixa por debajo del 30%, que es la línea roja del Sr. Fainé para llevar a cabo la operación.

No obstante, creo que se debería, por quien corresponda, exigir al FROB que, como accionista mayoritario, en la Asamblea de Bankia que preceptivamente tendrá lugar, rechace la propuesta del consejo de administración de Bankia de canjear sus acciones con la relación de conversión anunciada.