La inflación se ha desbocado en 2021 hasta convertirse por sorpresa en uno de los grandes protagonistas del año tanto en España como en la Unión Europea (UE), los Estados Unidos y Latinoamérica. Un fenómeno en principio transitorio y estrechamente vinculado al encarecimiento de la energía pero que ya perjudica el ritmo de la recuperación económica en todo el mundo.

La subida de precios preocupa, y los bancos centrales han empezado a reaccionar para intentar contenerla con el objetivo de frenar su escalada sin perjudicar el crecimiento: el Banco de Inglaterra y el de Noruega han subido los tipos de interés, y el Banco Central Europeo (BCE) ha confirmado que irá retirando los estímulos en 2022.

Este fuerte repunte no aparecía en las previsiones de la mayoría de analistas y organismos oficiales de hace justo un año, sino más bien todo lo contrario, ya que entonces se debatía sobre los efectos perniciosos de la baja inflación, incluso con tasas negativas.

España es uno de los ejemplos más singulares del continente europeo, con una inflación media que cerrará el ejercicio en el entorno del 3 % de media debido sobre todo a su condición de "isla energética", dependiente de las importaciones.

Los países con menos inflación son Japón 0,1, Arabia Saudíta 1,1, Suiza 1,5 e Indonesia 1,75. En el otro lado del ranking se encuentran Brasil 10,74, Turquía 21,31 y Argentina 51,2

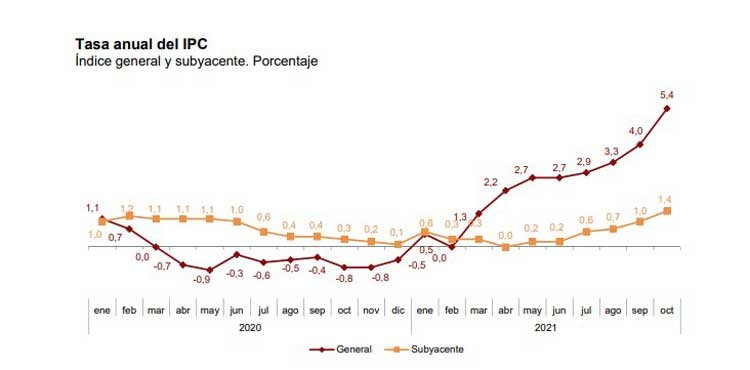

Estas cifras récord -no se veía algo similar desde hace tres décadas- contrastan con las que se manejaban en diciembre de 2020, cuando las proyecciones del Gobierno, el Banco Central Europeo (BCE) y el Fondo Monetario Internacional (FMI) coincidían en apuntar a una tasa del entorno del 0,8-0,9 %.

El desfase entre las estimaciones de un año y otro se repite en el caso de la UE, aunque de menor magnitud: la Comisión Europea auguraba una inflación del 1,3 % para el actual ejercicio y su cálculo más reciente la eleva hasta el 2,6 %.

Los expertos señalan que en este alza de precios confluyen dos causas: una demanda creciente de bienes y servicios debido a una recuperación económica acelerada y una oferta incapaz de aumentar al mismo ritmo, afectada además por la crisis de suministros a escala global.

La inflación está creciendo a un ritmo del 5,5% interanual, una tasa no vista desde octubre de 1992. Todo hacía indicar que el auge de los precios había tocado techo, al menos desde el Banco Central Europeo se ha asegurado en los últimos días que el IPC no revisará mayores subidas tras alcanzar el 4,9% de forma agregada en el bloque monetaria. Sin embargo, en España los precios aún podrían tener algo de recorrido al alza, según los expertos de Funcas.

La Fundación de las Cajas de Ahorro (Funcas) ha vuelto a revisar al alza su previsión de IPC para España: la última actualización revela que la inflación interanual se situará en diciembre en el 5,8%, seis décimas más que su estimación anterior, debido a que la tasa de noviembre (5,5%) ha sido mayor que la esperada.

La fuerte demanda de bienes duraderos en EE.UU., consecuencia del aumento del ahorro en las familias por las políticas de estímulo fiscal y de la reducción del gasto en servicios, es la principal causa detrás de la elevada inflación en el país, la más alta en casi cuarenta años.

Pese a que la subida de los precios responde a múltiples factores, muchos de ellos entrelazados, los expertos consideran que el principal detonante es la demanda de bienes por parte de los consumidores, que a su vez repercute en la crisis de suministros y la escasez de oferta y mano de obra.

Mientras la inflación se dispara en Estados Unidos y en la Unión Europea, Japón se resiste a esta tendencia debido a una arraigada "mentalidad deflacionista" y a las estrategias para esquivar los costes crecientes de la energía y las materias primas. La tercera economía mundial lleva décadas con una tasa de inflación prácticamente plana, una evolución que el Banco de Japón (BoJ) y el Gobierno han tratado de romper desde 2013 con un enorme paquete de medidas de flexibilización monetaria y estímulos que sigue en marcha y sin dar los frutos deseados.

La inflación ha castigado a Latinoamérica en 2021 como a ninguna otra región, lo que ha dejado a sus economías más grandes, Brasil y México, con sus tasas más altas en años, y ha agudizado los antiguos problemas de precios en países como Argentina.

América Latina cerrará el año como la región con mayor aumento de precios del mundo, según el Fondo Monetario Internacional (FMI), que en sus últimas proyecciones estimó una inflación regional del 9,3 % en 2021 y de 7,8 % en 2022

Los países con menos inflación son Japón 0,1, Arabia Saudíta 1,1, Suiza 1,5 e Indonesia 1,75. En el otro lado del ranking se encuentran Brasil 10,74, Turquía 21,31 y Argentina 51,2.

LA ENERGÍA, CLAVE

"La inflación ha sido el invitado sorpresa de este año", indica el director de Coyuntura y Análisis Internacional de Funcas, Raymond Torres, quien recuerda que las primeras señales fueron los problemas de suministro de semiconductores y metales, y el colapso del transporte marítimo. Esos "cuellos de botella" se trasladaron a otros recursos naturales y llegaron a la energía, un sector todavía en plena transición.

"Se ha juntado la desinversión en energías fósiles por motivos medioambientales con que en renovables sube la inversión pero la tecnología todavía no permite hacer frente a las puntas de demanda", argumenta.

Los precios disparados de la energía implican un aumento de la factura de la luz tanto para particulares como empresas, y aunque por ahora las subidas no se han extendido a todos los productos por igual, ya se observa cierta tendencia al "contagio".

En este sentido, la inflación subyacente -que excluye la energía- se mantiene de momento en niveles moderados, lo que es considerado un factor clave por la mayor parte de expertos y entidades oficiales a la hora de predecir que el fenómeno será temporal y se atenuará a partir de la segunda mitad de 2022.

IMPACTO EN EL CRECIMIENTO

"España es el caso extremo, donde más pesa el componente energético de largo. El precio de la electricidad tiene un peso en la cesta del IPC del 3 % y, sin embargo, supone la mitad de toda la inflación", esgrime el economista jefe para Europa de la consultora Oxford Economics, Ángel Talavera.

Talavera recalca que aunque la inflación se sitúe en tasas más bajas en 2022, el repunte se consolida y los precios no volverán a su nivel inicial: "Aunque caiga al 1 %, no deja de ser un 1 % más caro que lo que hay ahora".

Asimismo, es uno de los factores que explican que el crecimiento de la economía sea menos expansivo de lo que podría haber sido, y de cara al futuro el quid de la cuestión radica en saber cuándo comenzará a suavizarse.

"La inflación tiene un impacto directo en la renta disponible, ya que hace que la gente tenga menos dinero para gastar. Pero también afecta a la confianza del consumidor, porque influye negativamente en el ánimo de la población", incide Talavera.

Este punto cobra relevancia en un contexto marcado por la incertidumbre de la pandemia, máxime cuando se espera que sea el consumo privado el que "tire" del crecimiento gracias al ahorro acumulado.

¿TASAS ALTAS HASTA 2023?

"Los bancos centrales deben cambiar ya sus políticas de estímulo. Para el año que viene el daño está hecho, porque existe un tiempo de demora entre su retirada y que surta efecto, pero hay que hacerlo ahora para que la situación mejore a finales de 2022 y principios del 2023", defiende el director del Institute of International Monetary Research de la Universidad de Buckingham, Juan Castañeda.

Castañeda fue de los pocos en alertar el año pasado del riesgo de inflación -publicó un libro al respecto en junio de 2020- y lo hizo desde las tesis "monetaristas", que hacen hincapié en la relación directa entre la política de estímulos de los bancos centrales, el aumento del dinero en circulación (concepto en el que se incluyen los depósitos bancarios) y la alta inflación.

"Los bancos centrales respondieron de forma demasiado agresiva y alarmista a la pandemia, como si se tratara de una crisis financiera como la de 2008-2009, y lo que han acabado haciendo ha sido echar más leña al fuego creando más dinero", lamenta en contraposición a quienes defienden esas medidas como vía de favorecer el crecimiento.

En su opinión, el verdadero origen de la subida de precios está en esas medidas de estímulo, y tanto los cuellos de botella como el resto de factores son sólo señales y no la causa principal: "Verlo de otra forma es un error de concepto y de análisis".

La explicación Keynesiana de la inflación

Conviene recordar que John Maynard Keynes se desmarcó de la teoría cuantitativa aduciendo que la inflación no es sólo un fenómeno monetario sino simplemente se produce cuando la demanda agregada efectiva de bienes y servicios es mayor que la oferta disponible. En este sentido, Keynes señala que la demanda de dinero es inestable, depende del ciclo económico y de la expectativa de ganancia futura que pueda tener un agente.

Estos dos argumentos son la base para considerar que la inflación se genera por otro tipo de razones más que por elevaciones de la cantidad de dinero. Por ejemplo, en una recesión la creación de dinero no conlleva necesariamente un aumento de los precios, sino que depende del estado de la demanda efectiva.

Por tanto, los keynesianos entienden que la inflación está asociada a sucesivos aumentos de la demanda por encima de la oferta y, puesto que la demanda es superior a la oferta, los precios subirán.

La teoría cuantitativa nace en la Escuela de Salamanca en el siglo XVI a partir de la observación del comportamiento de los precios en la España de la época. Observaron acertadamente que en épocas ó lugares donde escaseaba el dinero se producía una bajada de los precios y en las situaciones donde abundaba el dinero ocurrían subidas de los precios. De forma especial denunciaron el manejo que los gobernantes hacían de la moneda, los cuales rebajaban su cantidad de oro ó plata y aumentaban la aleación de cobre. Con ello, las casas de moneda aumentaban sus ingresos para financiar los gastos del gobierno. Este progresivo envilecimiento, calificado por los escolásticos como un robo en los bolsillos de los súbditos, contribuía a la subida generalizada de los precios.

Siglos después, Irving Fisher en 1911 formuló la teoría cuantitativa del dinero como relación entre la cantidad de dinero, la velocidad de circulación del dinero, el índice de precios y el volumen de transacciones de una economía. En esta formulación, la inflación queda directamente relacionada con aumentos de la cantidad de dinero ó aumentos de la velocidad de circulación del dinero.