Podría enfrentarse a una pena mínima de siete años de prisión y a una multa de 28 millones de euros

Los indicios racionales por los que la Fiscalía ha denunciado a Cristiano Ronaldo muestran que el supuesto fraude fiscal cometido por el portugués podría ser bastante más grave que el cometido por Leo Messi, por el que el futbolista argentino fue condenado a 21 meses de cárcel, según indican los Técnicos del Ministerio de Hacienda (Gestha).

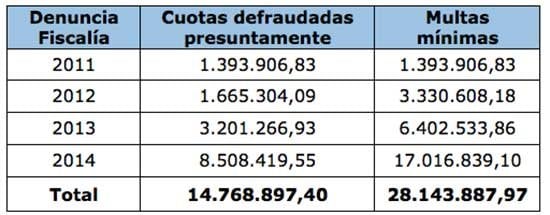

En concreto, Cristiano Ronaldo está denunciado por cometer cuatro delitos fiscales en el Impuesto sobre la renta de no residentes (IRNR) de 2011 a 2014, considerándose agravados los tres delitos de 2012 a 2014, que suman un total de 14,7 millones de euros presuntamente defraudados a la Hacienda Pública. Por su parte, Leo Messi fue condenado por defraudar al Fisco un total de 4,1 millones de euros en el Impuesto sobre la renta de las personas físicas (IRPF) durante los ejercicios 2007, 2008 y 2009, lo que supone una cantidad considerablemente menor.

Pero además, en el caso del futbolista portugués la llamada Ley Beckham redujo muchísimo su tributación, al ser considerado un “impatriado”, ya que firmó el contrato con el Real Madrid antes de que acabara 2009. Esta normativa le daba la posibilidad de tributar por el IRNR a un tipo fijo del 24% durante 2010 (cuando se efectúa el cambio de residencia fiscal a España) y durante los cinco períodos siguientes, de 2011 a 2015. Pero además, esta Ley otorgaba otros privilegios fiscales extraordinarios, como tributar únicamente por la renta obtenida en España y no tributar por la renta obtenida en el extranjero, a diferencia de cualquier residente que tributa por su renta mundial, o no estar obligado a presentar la declaración de bienes en el extranjero, según el criterio de la Dirección General de Tributos.

De este modo, el jugador declaró que obtenía en España solo 14,9 millones, el 20% de los 74,8 millones de ingresos publicitarios que se ingresaron entre 2009 y 2014, por lo que Hacienda entiende que otros 32 millones de euros que ingresó Ronaldo entre 2011 y 2013 se obtuvieron realmente dentro de España. Además ya ha ingresado otros 75 millones de 2015 a 2020, por los que declaró únicamente el 15%.

Por ello, y sin perjuicio a la defensa que el portugués pueda realizar para demostrar su inocencia, los indicios muestran que el presunto fraude de Cristiano podría ser más grave que el de Messi, ya que la supuesta defraudación de Ronaldo es el triple de lo defraudado por Messi, y eso a pesar de que disfrutó, gracias a la Ley Beckham, de unos privilegios fiscales que redujeron su tributación mucho más que la del jugador argentino, al que se le exigió tributar la mayor parte de su renta mundial al tipo máximo del Impuesto sobre la Renta en Cataluña.

Pena mínima de siete años de prisión y 28 millones de multa

Como ya avisó Gestha en su momento, Cristiano Ronaldo se enfrentaría a una petición de pena mínima total de siete años de prisión por los cuatro presuntos delitos fiscales cometidos, tres de ellos agravados, que se castigan con penas mínimas de dos a seis años cada uno. No obstante, el juez podría aplicar la atenuante muy cualificada de regularización extemporánea introducida en el Código Penal en 2013 y reducir la pena a la mitad o a la cuarta parte de cada delito fiscal si el jugador reconoce los hechos y paga las cuotas defraudadas, los intereses y las multas en un plazo máximo de dos meses desde la citación judicial como investigado, algo de debe ocurrir antes del 6 de agosto.

En el caso de que, al igual que ocurrió con Messi, el juez redujera las penas mínimas a la mitad, la pena de prisión total quedaría en unos tres años y medio, lo que supondría la entrada del jugador en prisión. En cambio, otro escenario posible es en el que el juez redujera las penas mínimas a la cuarta parte, de modo que la pena de prisión total quedaría en 21 meses y, al carecer el futbolista de antecedentes penales, el juez podría acordar que no entrara en prisión mientras no sea condenado por cualquier otro delito en el tiempo de la pena suspendida.

En cuanto a la multa, teniendo en cuenta las cantidades presuntamente defraudadas -14,7 millones de euros entre los ejercicios 2011, 2012, 2013 y 2014-, ésta podría ascender, como mínimo, a los 28 millones de euros, según establece el Código Penal.

Las multas a las que podría tener que hacer frente CR7

Fuente: Técnicos del Ministerio de Hacienda (Gestha)

Por último, tras la declaración de Ronaldo aduciendo la responsabilidad en sus asesores fiscales, Gestha insiste en que estos podrían ser investigados por una posible cooperación necesaria en los presuntos delitos fiscales, especialmente tras conocerse las revelaciones de ‘Football Leaks’, en las que salió a la luz la creación de sociedades en el paraíso fiscal de las Islas Vírgenes Británicas sin actividad, y su posterior cesión a una empresa irlandesa.