Los Técnicos de Hacienda han estimado el ahorro adicional en las principales reducciones o deducciones de la factura del IRPF 2024.

Nuevatribuna publica los consejos de Gestha para reducir la factura de la próxima declaración de la renta aprovechando la recta final de año.

Deducciones en planes de pensiones

Se mantiene en 1.500 euros la aportación máxima al plan de pensiones individuales, aunque con la posibilidad de incrementar las aportaciones hasta en 8.500 euros más por aportaciones a planes de pensiones empresariales.

Habitualmente, en los últimos meses del año conviene hacer aportaciones a los planes de pensiones o a los planes de previsión asegurados para lograr un ahorro fiscal en la declaración de la Renta del próximo año.

Aunque Gestha señala que el Gobierno viene desincentivando las aportaciones a planes de previsión individuales, al apostar por los planes de previsión empresariales. En este sentido, recuerdan que la aportación máxima a los planes individuales bajó de 8.000 euros en 2020 a 2.000 euros en 2021 y a 1.500 euros en 2022, que se mantienen en 2023.

No obstante, el límite anterior se puede incrementar en 8.500 euros, cuando dicho aumento provenga de contribuciones empresariales al instrumento de previsión social, o de aportaciones del trabajador al mismo instrumento de previsión social por importe igual o inferior a unos límites basados en la contribución empresarial, que será distinto en caso de planes sectoriales o planes de pensiones de empleo simplificados. Se recomienda, pues, aprovechar la recta final del año para hacer aportaciones hasta agotar el límite.

Según estima Gestha, se beneficia de esta desgravación entre el 44% y el 49% de los declarantes que ingresan más de 60.000 euros, cuyo ahorro les supone un gran incentivo, que puede llegar para ingresos por encima de 300.000 euros a la mitad de la aportación al Plan de Pensiones al restar de la base imponible y disminuir la progresividad de los ingresos ordinarios.

Cuadro 2. Los contribuyentes que más invierten en planes de pensiones

Si bien la regresividad de mantener la reducción de los planes de pensiones en la base imponible disminuye cuando más bajo es el límite de la inversión, los técnicos de Hacienda creen que, a igualdad de importes invertidos en planes de pensiones, la ventaja fiscal para las rentas más altas aumentó al incrementarse en 2021 el tipo marginal en 2 puntos para las rentas de más de 300.000 euros, por lo que su ahorro fiscal supera en el 150% al de las rentas medias, y casi en el 250% al ahorro de las rentas más modestas.

Cuadro 3. Ahorro fiscal de las aportaciones a planes de pensiones según la renta*

De hecho, los contribuyentes que ganan más de 60.000 euros al año son el 4,7% de los declarantes, pero representan el 17% de los que aportaron a planes de pensiones, y acumularon el 32,5% de las aportaciones totales.

Por último, a los contribuyentes que en 2023 estén en situación de desempleo de larga duración o de enfermedad grave, o sean partícipes de los planes de pensiones del sistema individual y asociado que vayan a disponer anticipadamente del importe de sus derechos consolidados correspondiente a aportaciones realizadas con al menos diez años de antigüedad, así como los que se hayan jubilado o sufrido algún tipo de discapacidad, Gestha advierte del elevado coste fiscal de rescatar el Plan de Pensiones en forma de capital, ya que actualmente no se mantienen la reducción del 40% en este tipo de rescate (50% en caso de discapacidad en los fondos constituidos a su favor), salvo en relación a las aportaciones anteriores a 31 de diciembre de 2006.

Esta fecha es importante y conviene pedir a la gestora del fondo que certifique los derechos consolidados referidos a esas aportaciones anteriores a 31 de diciembre de 2006. De esta forma, si una persona se jubila en 2023 tiene hasta 31 de diciembre de 2025, para rescatarlo en forma de capital sin perder la reducción del 40%.

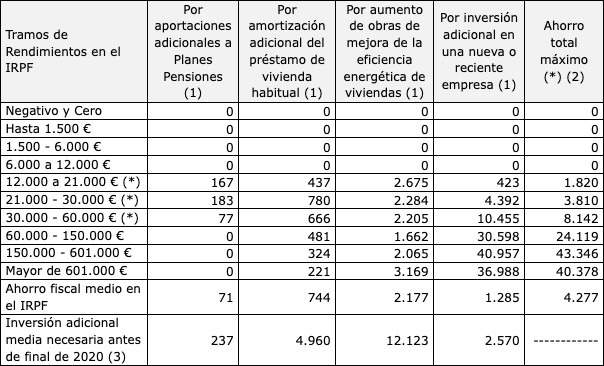

PRINCIPALES DEDUCCIONES

(*) En estos tramos de renta, el ahorro total máximo señalado está limitado con la Cuota resultante de la autoliquidación que representa la tributación media del IRPF en cada tramo.

(1) Aumento medio ponderado del ahorro fiscal, según nivel de ingresos, con una inversión adicional hasta los límites máximos deducibles desde los importes medios declarados.

(2) El ahorro fiscal máximo que se puede lograr según la renta disponible descontando el consumo medio, y limitado al importe de la cuota resultante de la autoliquidación

(3) Inversión necesaria para alcanzar el ahorro medio estimado en el IRPF-

Fuente: Técnicos del Ministerio de Hacienda (GESTHA) a partir de los importes deducidos en el IRPF 2021

Fuente: Gestha.